-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

【第 1 章】序―若き天才に贈られる “ノーベル賞への登竜門”

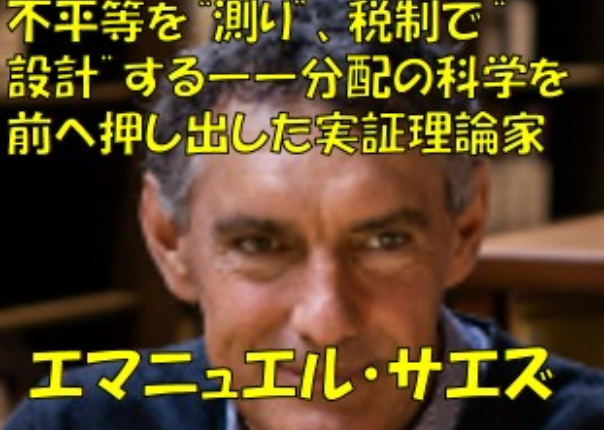

受賞年:2009 年/受賞者:エマニュエル・サエズ(当時 36 歳)。

クラーク・メダルは 40 歳以下の米国の経済学者に贈られる最高栄誉で、“ノーベル賞への前哨戦”と称される。サエズは、最適課税理論と所得・富の分配の実証を結びつけ、税制が不平等と成長に与える影響を可視化した旗手である。

キャッチ:「不平等を“測り”、税制で“設計”する——分配の科学を前へ押し出した実証理 論家」。

【第 2 章】原点―学問への情熱が芽生えた日々

1972 年、フランス生まれ。エコール・ノルマル・シュペリウールで数学的訓練を受け、ハーバード大学で博士号を取得。若手期から公共経済学(税・移転)と所得分配を横断し 、米国西海岸を拠点に研究とデータ基盤の整備を牽引した。

初期の問題意識は明快だ。

高所得者への課税は、どこまで上げると効率と公平の両立が崩れるのか。

トップ所得・富はどれほど集中しているのか、長期でどう変化しているのか。

税・給付は、人々の労働供給・回避行動・キャリア選択をどの程度動かすのか。

数学的に研ぎ澄まされた理論と、行政データや税務データの巨大実証を両輪にした姿勢が 、のちの代表作につながる。

【第 3 章】主要研究―理論の革新とそのインパクト

1) 最適最高税率:行動反応で決まる“十分統計”の処方箋

サエズは、税収最大化の最高税率(トップ税率)の近似式を、課税ベースの弾力性(所得が税率に反応する度合い)とトップ所得の集中度という**“十分統計”**で表現した。直感はシンプルだ。

反応が小さく、トップに所得が偏るほど、高い最高税率が許容される。

反応が大きければ、税収や効率の損失が増える。

この枠組みは、抽象的な厚生経済学を実務が使える式に落とし込んだ点で画期的であり、世界の財務省・シンクタンクが最高税率の指針に用いる基盤となった。

2) トップ所得の長期推移:分配の“地図”を作る

サエズは、長期の税務記録や国勢データを用いて、上位 1%・0.1%といった頂点の所得シェアが時代とともに大きく変動してきたことを示した。

20 世紀半ばの高い累進課税と労働組合の強さの下では、トップ集中は小さかった。

1980 年代以降、税制・市場構造・規制緩和・報酬慣行の変化とともに、トップの取り分が急拡大した。

この“地図”は、格差議論を感情論から数量的な事実へと引き戻し、税・社会保障・最低賃金・独禁まで政策議論の共通基盤を提供した。

3) 課税ベースの弾力性と“バンチング”:人はどこで動くのか

サエズは、税率が急に変わる閾値の前後で納税者が集中的に行動を調整する(バンチング)ことを示し、その大きさから課税ベースの弾力性を推計する手法を確立した。

ポイントは、所得創出そのものの変化と、控除・タイミング調整・組み換えといった回避行動を区別して測ること。これにより、税率変更の本当の実体経済効果と税務上の付け替えを見分ける道が開けた。

4) 低所得層への給付設計:勤労税額控除の“最適形”

労働市場の底にいる世帯には、就労インセンティブを損なわずに可処分所得を引き上げる設計が必要だ。サエズは、所得に応じて給付が増え、一定域で一定、さらに逓減という S字型の給付カーブが理論的にも実証的にも望ましいことを示し、勤労税額控除(EITC)などの制度設計に影響を与えた。

5) 富の把握と資本課税:見えない“上澄み”を捉える

サエズは、相続・贈与・フォーブスランキング・国際資本収支など複数データの突合で、超富裕層の実態把握に挑んだ。所得だけでなく富(ウェルス)の偏在を明るみに出し、資本課税・資産課税・国際的情報交換の重要性を提示。租税回避・タックスヘイブンへの対応も、推計と制度設計の両面で前進させた。

要するに——“どれだけ不平等か”を測り、“どこまで課すべきか”を設計し“人はどう動くか”をデータで判定する。

サエズは分配を感情ではなく設計問題に変えた。

【第 4 章】時代背景と受賞の意義

2000 年代後半、世界は格差拡大と金融危機に直面していた。「トリクルダウンは自動的に働くのか」という問いに、サエズは長期データの可視化と最適課税の十分統計で答えを示した。

クラーク賞は、理論の簡潔さ×データのスケール×政策接続の強さを同時に満たした彼の業績を評価したものだと言える。

【第 5 章】世界と日本への影響

税制・社会保障設計:最高税率、所得控除、医療・子育て給付のターゲティングに、サエズ流の弾力性推計と十分統計が応用可能。

再分配の実証基盤:日本でも上位所得シェアや富の集中の推計が進み、賃金停滞・非正規拡大・世代間格差を数量で把握する文化が定着。

就労支援・給付設計:就労移行を阻害しない所得連動型給付(就業調整の“壁”を避ける滑らかな設計)への関心が高まり、負の所得税/給付付き税額控除の検討に理論基盤を提供。

国際課税・情報交換:海外資産の把握や多国籍企業の利益移転への対応でも、推計と制度の両輪が不可欠という認識が広がった。

【第 6 章】批判と限界

因果識別の難しさ:トップ所得の上昇と税制・規制・技術変化の因果を厳密に切り分けるのは容易ではない。推計の前提・データ整備が常に問われる。

弾力性の不確実性:課税ベースの弾力性は時代・制度・回避機会で変わる。弾力性の見積もり一つで最適税率の結論が振れるため、ロバスト性が鍵。

資本移動と租税競争:国際的な資本の可動性が高いと、高税率の持続可能性に限界がある 。

協調課税・情報共有なしには実現が難しい設計もある。

データの網羅性:極端に富裕な層の捕捉漏れや評価の難しさは残る。資産価格のボラティリティや未上場評価も推計を揺らす。

【第 7 章】今日的意義―次世代へのメッセージ

AI・プラットフォーム経済・無形資産の比重増大で、報酬と富の集中は新たな形をとる。サエズの地図は、今も有効だ。

十分統計×マイクロ実証で、税・給付の設計をデータで更新する。

“壁”のない給付カーブで、就労・学習・子育てを阻害しない再分配を実装する。

国際協調で、回避・移転に先回りする枠組みを整える。

公共データ基盤(税務・所得・資産の連結)を整備し、透明性と研究アクセスを拡大する。

若手へのメッセージは一行で足りる。

「不平等を測り、行動反応を見積もり、制度を設計せよ。」

分配は単なる価値判断ではない。測れる・設計できる政策工学である——サエズは、そのことを経済学に刻んだ。

さくらフィナンシャルニュース

YouTube

https://www.youtube.com/@sakurafinancialnews

この記事へのコメントはありません。