-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

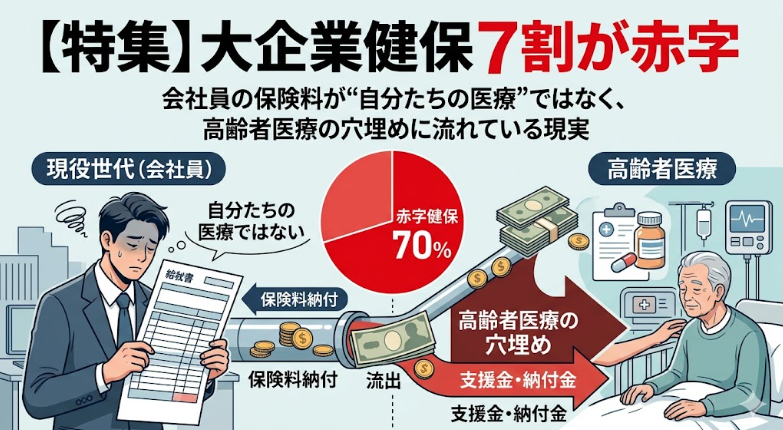

健康保険組合連合会、いわゆる健保連は、令和8年度、つまり2026年度の健康保険組合予算について、経常収支が2,890億円の赤字になるとの見通しを発表した。対象となる1,364組合のうち、約7割が赤字となる見込みである。保険料収入は賃上げの影響で前年度より3,549億円増える見込みだが、それでも赤字は解消しない。むしろ、保険給付費や高齢者医療への拠出金が増え続け、健保組合全体の財政を圧迫している。

一見すると、これは不思議な話である。

健康保険組合とは、本来、企業と従業員が保険料を出し合い、その組合員と家族の医療費を支える仕組みである。大企業の健保組合であれば、企業側の負担もあり、加入者の所得水準も比較的高い。中小企業の従業員が多く加入する協会けんぽよりも、財政的には安定しているように見える。

ところが現実には、その大企業健保が次々に赤字化し、解散を選ぶ組合も出ている。なぜなのか。

最大の理由は、加入者自身の医療費ではない。問題の核心は、高齢者医療制度への拠出金にある。

健保連の資料を見ると、令和8年度の健保組合全体の保険料収入は9兆6,222億円である。一方、加入者本人や家族の医療費にあたる保険給付費は5兆3,250億円である。単純にこの二つだけを比較すれば、保険料収入の方が大きい。つまり、自分たちの医療費だけを賄うのであれば、健保組合は大幅な黒字になってもおかしくない。

しかし、そこに重くのしかかっているのが、拠出金計3兆9,796億円である。その内訳は、後期高齢者支援金が2兆4,011億円、前期高齢者納付金が1兆5,781億円。つまり、健保組合が集めた保険料のかなり大きな部分が、加入者自身の医療費ではなく、高齢者医療制度を支えるために外部へ移転されている。

ここに、現在の健保組合財政の根本問題がある。

会社員は、給与明細の中で毎月かなりの健康保険料を負担している。さらに、同じ程度の額を企業側も負担している。ところが、その保険料の相当部分が、自分たちの医療費ではなく、後期高齢者医療制度や前期高齢者の医療費調整に使われている。

もちろん、社会全体で高齢者医療を支えること自体は、制度として否定されるべきものではない。誰もが年を取り、医療を必要とする。高齢者医療を完全に自己責任にすれば、医療を受けられない高齢者が増え、社会の安定も損なわれる。

しかし問題は、その負担のかけ方である。

本来、世代間扶助を行うのであれば、税財源を通じて、広く国民全体で負担するのが筋である。ところが日本では、会社員の健康保険料という形で、現役世代、とりわけ被用者保険に加入するサラリーマン層へ負担が集中している。

保険料という名目で徴収されているため、税金よりも見えにくい。所得税や消費税の増税であれば政治問題になる。しかし健康保険料の上昇は、給与明細の中で静かに進む。会社員にとっては、いつの間にか手取りが減っている。企業にとっては、いつの間にか人件費が増えている。

これが、いわゆる「見えない増税」である。

健保組合の平均保険料率は、令和8年度予算で9.32%とされている。ただし、実質保険料率は9.90%で、協会けんぽ平均料率9.90%以上の健保組合は376組合に達している。かつて大企業健保の強みは、協会けんぽよりも低い保険料率と、充実した保健事業にあった。だがその優位性が失われつつある。

協会けんぽ側の資料でも、赤字の健保組合が解散して協会けんぽへ移る可能性が指摘されている。令和5年度決算見込みでは、全体の5割を超える726組合が赤字となっており、団塊の世代が75歳に到達することで後期高齢者支援金が急増し、財政状況が悪化した組合が解散を選ぶ事態が予想されるとされている。また、令和6年3月末時点で、協会けんぽの平均保険料率10%以上の健保組合は1,380組合中314組合、22.75%に達していた。

つまり、健保組合に残るメリットが薄れているのである。

企業にとっても、従業員にとっても、独自の健保組合を維持する意味がなくなってくる。保険料率が協会けんぽを上回り、財政も赤字で、将来も高齢者医療への拠出金が増え続けるのであれば、組合を解散して協会けんぽへ移るという判断が出てくるのは当然である。

この流れが進めば、今度は協会けんぽの財政にも負担が移る。つまり、大企業健保の問題は、単なる一部の企業の問題ではない。被用者保険全体の持続可能性に関わる問題なのである。

さらに重要なのは、健保組合の赤字が、単に医療費の増加だけで説明できないことだ。

健保連資料では、令和8年度の保険給付費は前年度比で3.4%増、高齢者等拠出金は2.2%増とされている。保険給付費そのものも増えているが、高齢者医療への拠出金も引き続き増えている。特に後期高齢者支援金は前年度比で662億円増、前期高齢者納付金は210億円増である。

現役世代の賃金が上がれば、保険料収入も増える。しかし、その増えた分が、加入者の負担軽減や保健事業の充実に向かうのではなく、高齢者医療制度の穴埋めに吸い上げられていく。これでは、賃上げの効果は手取りに反映されにくい。

財務省もこの問題を無視できなくなっている。令和8・9年度を通じて社会保障負担率が令和7年度と比べて上昇しないようにするとの考えを示し、その中で高齢者の窓口負担の検討などを挙げている。

さらに報道では、財務省が70歳以上の高齢者の医療機関窓口負担について、原則3割負担とする仕組みに向けた工程表を作るべきだとの考えを示したとされている。狙いは、年齢による自己負担割合の不公平を是正し、現役世代の保険料負担を軽減することにある。

ここで避けて通れないのが、政治の問題である。

高齢者の窓口負担を上げることは、選挙では極めて不利になりやすい。高齢者は投票率が高く、政治的影響力も大きい。一方、現役世代の保険料負担は給与天引きであり、政治的な怒りとして表面化しにくい。

その結果、政治家は高齢者の窓口負担には慎重になり、現役世代の保険料に負担を寄せる。これは制度としては非常に都合がよい。増税と言わずに、負担を増やせるからである。

しかし、そのツケは限界に近づいている。

健保組合は、加入者の健康管理や予防医療、企業ごとの実情に応じた保健事業を担ってきた。生活習慣病対策、健診、メンタルヘルス支援など、企業単位だからこそできる取り組みもある。だが、財政が高齢者医療への拠出金に圧迫されれば、こうした本来業務に回せる余力も失われる。

健保連資料では、保健事業費は令和8年度に4,906億円とされ、前年度より143億円増えている。だが、拠出金計3兆9,796億円と比べれば、その規模の差は明らかである。健康維持や予防に使うお金よりも、外部制度への拠出金の方が圧倒的に大きい。

これは、健康保険組合という制度の性格を変質させている。

本来の健保組合は、企業と従業員が共同で作る「自分たちの医療保険」である。ところが実態としては、国の高齢者医療財政を支えるための徴収装置に近づいている。

もちろん、これをただちに「違法」と断定するには、法律上の制度設計や裁判上の判断を丁寧に見る必要がある。しかし、少なくとも保険原理から見れば、加入者が支払った保険料が、加入者集団を大きく超えた外部の医療費に大規模に移転されていることへの違和感は強い。

この違和感は、決して新しいものではない。

1990年代末にも、老人保健拠出金をめぐって健保組合側の反発が高まった。厚生労働省の資料でも、老健拠出金不払い運動が記録されている。また、1999年の資料では、老人保健などの拠出金が健保組合全体として保険料収入の40%以上に達しているとして、高齢者の患者負担を定率1割負担にすることなどが求められていた。

つまり、問題は四半世紀前から存在していた。

当時は老人保健拠出金、現在は後期高齢者支援金や前期高齢者納付金という形に変わった。しかし構造は変わっていない。現役世代の保険料を使って、高齢者医療の不足分を埋める構図である。

そして今、その負担はさらに重くなっている。

団塊の世代が75歳以上に入り、後期高齢者医療費は増加する。医療の高度化で1人あたり医療費も増える。少子化で現役世代は減る。賃上げがあっても、それを上回る勢いで社会保険料負担が増えれば、会社員の生活実感は豊かにならない。

企業にとっても、社会保険料の企業負担は重い。企業が従業員に給与を上げようとしても、その裏側で健康保険料や介護保険料、厚生年金保険料の負担が増えれば、実質的な人件費はさらに膨らむ。結果として、賃上げ余力を削ることにもなる。

つまり、健保組合の赤字問題は、単なる医療保険の話ではない。

それは、現役世代の手取り、企業の賃上げ余力、少子化対策、消費、経済成長にまで関わる問題である。

では、何を変えるべきなのか。

第一に、高齢者医療の財源構造を透明化する必要がある。後期高齢者支援金や前期高齢者納付金という言葉では、負担の実態が見えにくい。会社員の保険料のうち、どれだけが自分たちの医療費に使われ、どれだけが高齢者医療へ移転されているのかを、給与明細レベルで見える化すべきである。

第二に、高齢者医療を保険料で支えるのか、税で支えるのか、正面から議論すべきである。世代間扶助を行うなら、保険料という見えにくい形ではなく、税財源で広く負担する方が政治的責任は明確になる。

第三に、高齢者の窓口負担についても、所得や資産の状況を踏まえた見直しは避けられない。低所得の高齢者を守ることは当然だが、一定以上の所得や資産を持つ高齢者まで一律に軽い負担とし、その不足分を現役世代に回す制度は、もはや限界に来ている。

第四に、健保組合の本来機能を取り戻す必要がある。健康管理、予防医療、企業ごとの保健事業に資源を回すことで、長期的な医療費抑制にもつながる。健保組合を単なる拠出金徴収装置にしてしまえば、制度の存在意義そのものが失われる。

大企業の健保組合の7割が赤字という事実は、単なる一年度の財政悪化ではない。

それは、日本の医療保険制度が、現役世代の負担に依存しすぎていることを示す警告である。

会社員の健康保険料は、すでに「自分たちの医療保険」という範囲を大きく超えている。高齢者医療を支えることは必要だとしても、その負担をどこまで現役世代の保険料に押し込めるのか。

健保組合の赤字と解散は、その問いを突きつけている。

いま起きているのは、単なる健保財政の危機ではない。

これは、現役世代の可処分所得を静かに削り、企業の賃上げ余力を奪い、社会保障制度への信頼を損なう、構造的な危機である。

健保組合の赤字は、制度の失敗を映す鏡である。

そしてその鏡に映っているのは、現役世代に負担を先送りし続けてきた、日本政治の姿でもある。

さくらフィナンシャル リンク集

YouTube

https://www.youtube.com/@sakurafinancialnews

公式X

この記事へのコメントはありません。