-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

(さくらフィナンシャルニュース編集部)

会社が自社株買いをすると、株価には追い風になることがある。

市場では「株主還元だ」「資本効率がよくなる」と好意的に受け止められることも多い。

しかし、ここに大きな落とし穴がある。

どれだけ聞こえのよい自社株買いでも、会社法が認めた上限を超えていたら違法になりうる。

そして、その違法の疑いを見抜けなかったとしたら、責任を問われるのは実行した経営陣だけではない。

それを監督する立場にいた人たちもまた、「なぜ止めなかったのか」と問われる。

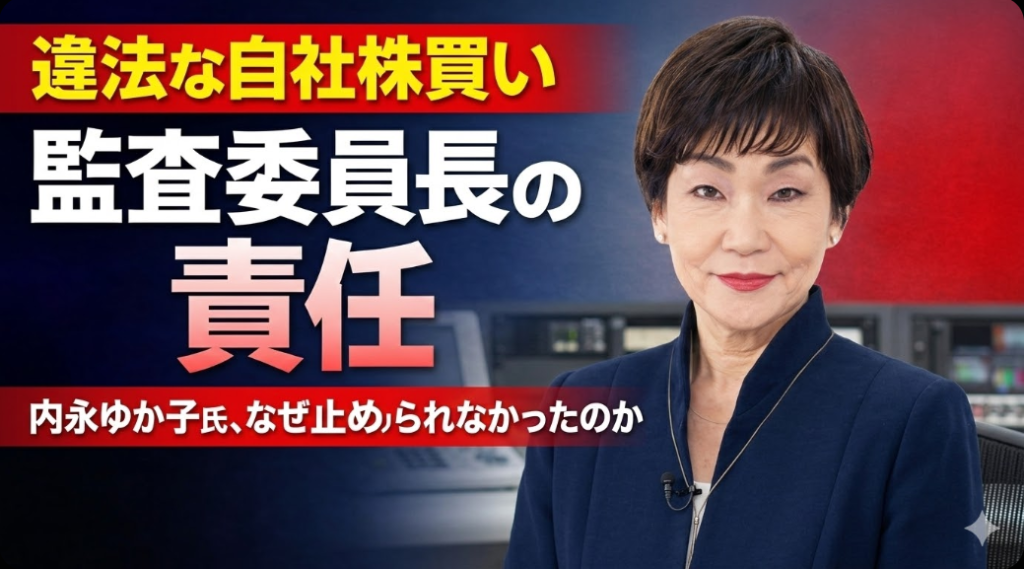

いま注目されているHOYAの株主代表訴訟は、まさにその問題を突きつけている。HOYAの2026年2月24日付開示によると、この訴訟では、2016年2月16日の取締役会決議に基づく自己株取得300億円のうち、236億2400万円分が分配可能額を超える違法な取得だったとして、元取締役らに対し、会社法462条1項の填補責任または423条1項の任務懈怠責任が追及されている。被告類型には、元社外取締役5名も含まれている。

その中で特に重く見なければならないのが、内永ゆか子氏だ。

なぜなら、内永氏は単なる社外取締役ではなく、HOYAで監査委員会委員長を務めていたからである。HOYAの会社資料では、内永氏は2019年時点でも「取締役・監査委員会委員長」とされ、指名委員会・報酬委員会にも名を連ねていた。2020年資料でも、監査委員会の構成員は全員が社外取締役であり、その中核に内永氏がいたことが確認できる。

ここで改めて問いたい。

監査委員長とは、いったい何をする人なのか。

そして、もし違法な自己株取得が本当に行われていたのだとしたら、その人は何を見抜き、何を止めるべきだったのか。

この記事では、弥永真生教授の論文が示す視点を踏まえながら、HOYA代表訴訟の核心を、できるだけわかりやすく整理したい。添付原稿でも、弥永論文の重要性は、単なる「計算ミス」の話ではなく、誰がどの段階で気づくべきだったのかという統治の問題に踏み込んでいる点にあると整理されていた。そこが今回の出発点である。

第1章|まず、「分配可能額」を超えると何が起きるのか

会社は、株主に無限にお金を返してよいわけではない。

配当でも、自社株買いでも、会社法上「ここまでなら出してよい」という上限がある。これが「分配可能額」だ。

たとえば、家計で考えるとわかりやすい。

毎月の収入や貯金を無視して、見込みだけで大きな買い物を続ければ、家計は破綻する。会社も同じである。

「今期は儲かりそうだ」「将来は大丈夫そうだ」という感覚だけで株主還元を進めてしまえば、会社の財務の健全性が崩れ、最終的には債権者や会社そのものが傷つく。だから会社法は、“出していいお金”に厳格な線を引いている。

弥永論文はこの点を、単なる数字の話ではなく、会社の財布に本当にある余裕資金の範囲でしか還元してはいけないという安全装置だと位置づけていた。

そしてHOYAをめぐっては、弥永論文の整理として、2016年の自己株取得が分配可能額を超過していたこと、しかもその主要因の一つとして、臨時計算書類を作成せず、期中の利益を財源に含めて自己株取得をしたことが挙げられている。この点を、HOYA問題の核心として紹介している。

つまり、今回の問題は、

「自社株買いをしたこと」そのものではない。

“その自社株買いが、ルールの範囲内だったのか”

ここが出発点なのである。

第2章|内永氏は「見ていればよかった人」ではない。

「見ることを任されていた人」だった

ここがいちばん大事だ。

内永氏について、「社外取締役だから現場ではない」「実務担当ではない」とだけ見るのは、半分しか見ていない。

問題は、その社外取締役が、よりによって監査委員長だったという点にある。

HOYAは指名委員会等設置会社であり、経営の執行と監督を分ける仕組みを取っている。会社自身も、執行役に広く権限を委ねる一方で、社外取締役を中心とした三委員会によって経営監督の実効性を確保するとしている。

とりわけ監査委員会は、会計監査人や内部監査機能と連携しながら、法令順守、内部統制、財務報告の適正性を見ていく中核であることが、HOYAのコーポレートガバナンス報告書でも示されている。

要するに、監査委員長とは、

「会社の中の見張り役のトップ」

である。

だからこそ、原告側からすれば、こう言いたくなる。

会社法で許される範囲を超えるような自己株取得が行われたのなら、

それを真っ先に見抜き、警告し、必要なら止めるべきだったのは、

監査委員長ではないのか。

これは感情論ではない。

役割論として、きわめて自然な批判である。

第3章|弥永論文が厳しいのは、まさにこの点だ

弥永論文の鋭さは、CFOだけを見て終わらないところにある。

論文は、財務責任者の過失を軽々に断定していない一方で、監査役や会計監査人の役割もかなり重く見ている。特に、分配可能額の計算が行われていないこと自体を見抜くのが容易ではないとしても、十分な知識と能力があり、補助を得られる状況にありながら、確認しなかったなら検討不足ではないかという問題提起がされている。

ここで重要なのは、弥永論文が

「担当部署がやっているはずで済ませるな」

というメッセージを出している点だ。日鉄日立システムエンジニアリング事件や銀行の

統制事例に触れながら、分業と権限委任のある組織でも、各部門が集めた情報を踏まえ、重層的に情報収集・分析・検討する手続が必要だとする論旨をまとめていた。

この視点をそのまま内永氏に当てはめると、こうなる。

「CFOが見ているから大丈夫」では足りない。

「法務がいるから大丈夫」でも足りない。

「会計監査人がいるから大丈夫」でも足りない。

監査委員長とは、本来、そうした各部門の説明や手続が本当に十分かを、

もう一段上から見るために置かれている存在

のはずである。

もしその人まで見落としていたのだとしたら、それは単なるうっかりではなく、

監督の失敗と呼ばれるべきではないか。

第4章|「内永氏は実務をしていない」という反論は、どこまで通るのか

もちろん、反論はあるだろう。

内永氏はCFOではない。

経理部長でもない。

自己株取得の実務計算を自分の手で行ったわけでもない。

その通りである。

しかし、それでもなお批判が成立するのは、今回問われているのが執行責任ではなく、監督責任だからだ。

会社法423条の任務懈怠責任は、「自分で実行した人」だけに向くものではない。

その立場に応じて果たすべき任務を怠り、会社に損害を与えた場合に問題となる。

監査委員長であれば、問われるのは、自分で買い付けをしたかどうかではなく、違法

不適切な自己株取得の疑いをチェックし、報告し、必要なら止める努力を尽くしたかどうかである。

ここをはき違えてはいけない。

たしかに監査委員長に、財務担当者のような細部の再計算義務まで常にあるとは言いにくい。

しかし、だからといって、巨額の自己株取得が法令上の上限を超えていないかという根本論点に無関心でよいはずがない。

しかも今回の問題は、数十万円や数百万円の誤差ではない。

会社開示ベースで、争点化している額は236億2400万円である。

この規模感を前にして、「自分は実務担当ではないから」で済むのか。

原告がそこを厳しく突くのは当然だろう。

第5章|本当に怖いのは、「誰も止めなかった」ことだ

弥永論文の一番怖いところは、違法配当や違法自己株取得を単発の計算ミスではなく、

組織的な見落としとして捉えている点だ、という整理である。財務部門、法務、CLO、監査役、会計監査人――本来は多重のチェックが働くはずなのに、それでも問題が起きたなら、どこか、あるいは複数箇所で止める力が欠けていたことになる、という見方だ。

まさにそこに、内永氏批判の核心がある。

もしCFOだけが見落としたのなら、まだ「担当者の失敗」という話にもできる。

しかし、HOYAのように、社外取締役中心の委員会体制を備え、監査委員会があり、会計監査人もいて、内部統制の仕組みも整っている会社で、それでも違法な自己株取得が通ってしまったのだとすれば、それはもう

「個人のうっかり」ではなく「統治の故障」である。

そして、統治の故障が起きたとき、真っ先に責任を問われるべきなのは誰か。

当然、その統治を担う中枢にいた人である。

内永氏は、まさにそこにいた。

第6章|監査委員長に期待されていたのは「沈黙」ではない

監査委員長に求められていたのは何か。

難しく言えば、監督機能の発揮である。

もっと簡単に言えば、

「これは本当に大丈夫なのか」と立ち止まらせること

である。

自己株取得は、市場では歓迎されやすい。

経営陣にとっても、わかりやすい株主還元策だ。

だからこそ危ない。

空気が前向きになるほど、

「法的には問題ないのか」

「計算の前提は適法なのか」

「臨時計算書類は必要ではなかったのか」

「分配可能額を本当に超えていないのか」

といった、面倒で嫌われやすい問いを投げる人が必要になる。

監査委員長とは、本来その役割を担う人だ。

経営を前に進める人ではない。

暴走しそうなときにブレーキを踏む人である。

それなのに、もし結果として違法な自己株取得が行われたのだとすれば、

内永氏に向けられる批判は極めてシンプルだ。

「なぜ、そのブレーキが踏まれなかったのか。」

第7章|これは「会計ミス」の記事ではない。「統治の失敗」の記事である

今回のHOYA問題を、単なる会計の専門論争として読むと、本質を見失う。

大事なのは、会社のルールを、誰が守らせるのかという点である。

弥永論文の価値は、違法な自己株買いの問題を「昔の一件」や「たまたまの事故」ではなく、財務・法務・監査・取締役会がどう連動し、どこで止めるべきだったのかという統治の問いとして示したところにある、とまとめられていた。

その問いを、内永氏に引きつけて言い直すなら、こうなる。

内永氏は、現場の担当者ではなかった。

だが、だからこそ重い。

なぜなら、現場の担当者を見張るためにそこにいたからである。

監査委員長とは、後から「知らなかった」と言えば済む立場ではない。

少なくとも、株主から見ればそう映る。

巨額の自己株取得が法の範囲内かどうかという重大論点について、

「担当部署がやっているはずだった」

「専門部署が確認していると思った」

では、もはや納得できない。

それは、見張り役の論理ではない。

ただの傍観者の論理である。

終章|問われているのは、内永氏個人だけではない

最後に確認しておきたい。

この問題は、内永氏個人を感情的に非難するためのものではない。

そうではなく、日本の大企業の監督機能は本当に働いているのかという、もっと

大きな問いを含んでいる。

しかし、その大きな問いは、最後は必ず個人の責任に戻ってくる。

なぜなら、制度は人によって動くからだ。

監査委員会があっても、

委員長がいても、

会計監査人がいても、

違法な自己株取得の疑いを止められなかった。

もしそれが事実なら、

「制度があった」こと自体には、もうあまり意味がない。

意味があるのはただ一つ。

その制度を担う人が、本当に役割を果たしたのか。

HOYA代表訴訟で内永ゆか子氏に向けられる批判は、まさにそこにある。

監査委員長なのに、なぜ見抜けなかったのか。

見抜けなかったとしても、なぜ立ち止まらせなかったのか。

立ち止まらせられなかったのなら、その役職は何のためにあったのか。

これが、今回の訴訟で最も重く、そして最もわかりやすい争点の一つである。

そしてこの問いは、HOYAだけのものではない。

日本の上場企業すべてに向けられている。

見張り役は、本当に見張っているのか。

いま問われているのは、その一点である。

さくらフィナンシャル リンク集

公式note

https://note.com/sakurafina

公式YouTube

https://www.youtube.com/@sakurafinancialnews

公式X

https://twitter.com/sakurafina0123

この記事へのコメントはありません。