-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

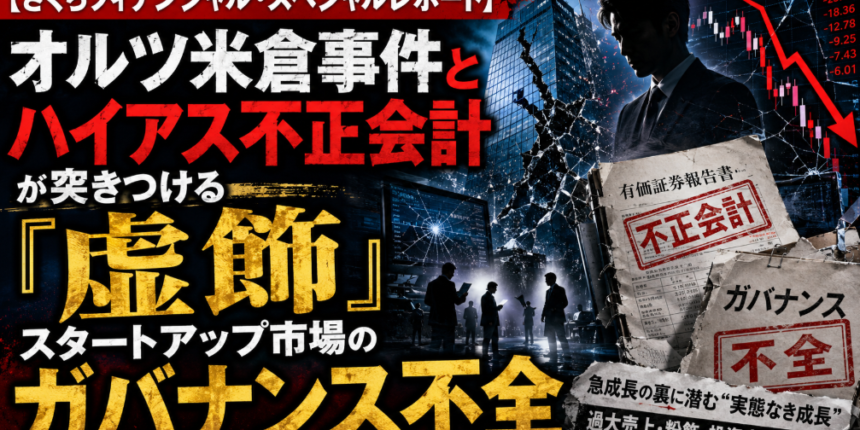

AIブーム、グロース市場、スタートアップ投資、監査法人、上場審査、専門家の関与――。

華やかな言葉で飾られた新興企業の世界で、いま日本の資本市場を揺るがす深刻な問題が浮かび上がっている。

その象徴が、AI関連企業として注目を集めた株式会社オルツをめぐる粉飾決算疑惑である。同社は2024年10月に東証グロース市場へ上場したが、その後、AI議事録サービス「AI GIJIROKU」などの売上の大部分が循環取引で水増しされていた疑いが明らかになった。

報道によれば、売上高の過大計上額は100億円規模に及び、元社長の米倉千貴氏らが金融商品取引法違反容疑で逮捕・起訴されたとされる。

上場から短期間での不正会計発覚、そして上場廃止。AIブームの寵児として資本市場から注目を浴びた企業が、なぜここまで急速に崩壊したのか。

この問題は、単に一人の経営者の倫理欠如にとどまらない。

そこには、成長ストーリーを過剰に評価する市場、上場審査の限界、監査の脆弱性、経営者情報の透明性、そして専門家による不正関与という、複数の構造的問題が横たわっている。

1. AIの寵児から一転、粉飾疑惑へ オルツ事件の衝撃

オルツは、パーソナルAIやAI議事録サービスを掲げ、生成AI時代の有望スタートアップとして市場から期待を集めた。

しかし、上場後に明らかになったのは、華やかな成長物語とは大きく異なる実態だった。

IPOコンサルティング会社の解説によれば、オルツは東証の上場審査に対して、広告宣伝費や研究開発費の使途、監査法人交代の経緯などについて、事実と異なる説明を行っていた疑いがあるとされる。さらに、上場後に証券取引等監視委員会の調査を受け、不正会計の疑惑が表面化したという。

報道では、AI議事録サービスの売上の大半が循環取引によって水増しされていた疑いも指摘されている。ITmediaは、広告会社と共謀し、広告宣伝費などを介して売上を作り出していたとする不正会計問題を報じている。

循環取引とは、実体の乏しい取引を複数社間で回し、あたかも売上が存在するかのように見せる手法である。資金が外部から流入しているように見えても、実際には取引先や広告費などの名目で資金が循環し、売上だけが膨らんでいく。

これは、投資家にとって極めて悪質な情報偽装である。

投資家は、売上高や成長率を見て企業価値を判断する。

上場審査も、事業の実在性や成長性を前提に行われる。

その根幹である売上が虚偽であれば、市場全体の信頼が損なわれる。

オルツ事件は、AIブームに乗った「成長企業」という看板が、どれほど脆いものであるかを示した。

2. 問われるのは、経営者だけではない 監査・審査・市場の責任

オルツ問題で問われるべきは、米倉氏個人の責任だけではない。

なぜ、上場前にこの構造を見抜けなかったのか。

監査法人は何を確認していたのか。

主幹事証券は、売上の実在性をどこまで検証したのか。

東証の上場審査は、広告費や研究開発費の実態をどこまで確認したのか。

機関投資家は、成長ストーリーに過度に引っ張られなかったのか。

スタートアップ市場では、「売上成長」「AI」「SaaS」「DX」といった言葉が、投資家の期待を急速に膨らませる。だが、成長ストーリーが強ければ強いほど、その裏側のキャッシュフロー、取引実態、顧客の実在性、売上の継続性を冷静に検証しなければならない。

上場時の時価総額や資金調達額が大きいほど、市場に与える被害も大きくなる。

オルツの上場から上場廃止、そして元経営陣の逮捕・起訴という流れは、日本のグロース市場にとって重い警告である。

3. ハイアス不正会計と、資格者のモラルハザード

新興企業をめぐる不正会計問題は、オルツだけではない。

かつてハイアス・アンド・カンパニー、現在のくふう住まいコンサルティングをめぐっても、不正会計や上場申請書類をめぐる問題が明らかになった。

さくらフィナンシャルニュースの記事では、同社が不正会計や上場・市場変更時の申請書類に虚偽があったことを受け、東証一部からマザーズへ再度市場変更された経緯が紹介されている。また、株主総会では、公認会計士の志村智隆氏に対する損害賠償請求の可能性について質問が出たと報じられている。

さらに、関連報道では、金融庁が2022年6月30日に志村氏に対して業務停止処分を行ったこと、同氏がハイアス社の売上水増しや循環取引スキームに関与したとされることも報じられている。

公認会計士は、本来、市場の番人である。

経営者が作成した財務情報を検証し、投資家が信頼できる情報環境を守る。それが会計専門家に期待される役割である。

しかし、その専門知識が不正の発見ではなく、不正スキームの構築や助長に使われたとすれば、市場の信頼は根底から崩れる。

不正会計において最も危険なのは、経営者の暴走に、専門家の知識が組み合わさることである。

経営者は、数字を作りたい。

専門家は、数字の作り方を知っている。

監査や審査をすり抜ける方法も理解している。

その二つが結びついたとき、不正は巧妙化する。

ハイアス問題は、資格の肩書きが必ずしも市場の安全を保証しないことを示した。

4. 経営者情報の透明性という論点

今回の原稿には、経営者の出自や通名使用に関する記述が含まれている。

この点について、まず明確にしておく必要がある。

特定の民族的出自や国籍的背景を理由に、「道を踏み外しやすい」と論じることはできない。

不正会計や粉飾決算は、個人の属性ではなく、個人の行為、企業統治、監査、内部統制、上場審査、資本市場の仕組みによって検証されるべきである。

したがって、資本市場の記事として問うべきは、出自ではない。

問うべきは、経営者情報の透明性である。

上場企業や上場準備企業の経営者については、投資家が適切に判断できるだけの情報開示が必要である。経歴、役員経験、過去の関与会社、資格、処分歴、訴訟歴、反社会的勢力との関係、重要な利益相反などは、投資判断に関わる。

また、別名や通称が用いられている場合、それが投資家の判断を妨げる形で使われていないかは、ガバナンス上の論点になり得る。

重要なのは、名前そのものではない。

投資家が、その人物の過去の事業履歴や関与案件を追跡できるか。

金融庁、東証、証券会社、監査法人が、同一人物性を正確に把握できるか。

過去の処分歴や訴訟歴が、別名使用によって見えにくくなっていないか。

市場に対して、経営者情報が実質的に透明であるか。

これが本質である。

市場に必要なのは、属性への偏見ではない。

必要なのは、すべての経営者に対する同一基準の透明性である。

5. スタートアップ市場を蝕む「虚飾の構造」

オルツ事件とハイアス問題に共通するのは、虚飾の構造である。

事業の実態よりも、成長物語が先行する。

売上の質よりも、売上の伸びが注目される。

内部統制よりも、上場のスピードが重視される。

監査の厳格さよりも、資金調達の成功が称賛される。

経営者の実像よりも、メディア映えするストーリーが評価される。

これが、新興市場の危うさである。

AI、DX、SaaS、プラットフォーム、データ、ブロックチェーン。

こうした言葉は、投資家の期待を集めやすい。だが、それらの看板の下で、実体のない売上や循環取引が積み上げられているなら、市場は成長企業ではなく虚構に投資していることになる。

真に問われるべきは、派手なテーマではない。

売上は実在するのか。

顧客は実在するのか。

取引は経済合理性を持っているのか。

広告費や研究開発費は実際に使われているのか。

監査法人は独立しているのか。

内部通報制度は機能しているのか。

取締役会は経営者を監視しているのか。

社外取締役は実質的に機能しているのか。

この地味な確認を怠れば、AIブームの裏で第二、第三のオルツが生まれる。

6. 資本市場の健全化に必要な改革

では、資本市場は何を改めるべきか。

第一に、上場審査における売上実在性の検証を強化すべきである。特に、広告費、研究開発費、販売代理店取引、業務委託費、紹介料などを介した循環取引には、より厳格なチェックが必要である。

第二に、監査法人の交代理由や監査上の重要論点について、投資家に分かりやすい開示を求めるべきである。監査法人の交代は、重大なシグナルになり得る。形式的な説明で済ませるべきではない。

第三に、経営者・主要役員・上場準備に関与する専門家の情報透明性を高めるべきである。過去の処分歴、関与企業の不正、訴訟、別名使用の有無など、投資家が経営者を実質的に評価できる情報の整備が必要である。

第四に、社外取締役と監査役の実効性を高めるべきである。上場時に形式的な社外役員をそろえるだけでは不十分である。売上の実在性、取引先の独立性、内部統制、監査法人との関係を検証できる人材が必要だ。

第五に、不正に関与した専門家への責任追及を徹底すべきである。公認会計士、税理士、弁護士、IPOコンサルタント、証券会社、監査法人など、専門家が不正の助長に関与した場合には、資格停止や損害賠償だけでなく、市場からの退場を含む厳格な対応が必要である。

7. 投資家も「成長物語」だけで買ってはならない

投資家側にも責任はある。

AIという言葉だけで買っていないか。

売上成長率だけで判断していないか。

営業キャッシュフローを見ているか。

売上債権の増加を見ているか。

主要取引先の実在性を確認しているか。

監査法人の交代理由を読んでいるか。

上場直後の大型成長ストーリーを、冷静に疑っているか。

スタートアップ投資では、夢を見ることも必要である。

しかし、夢だけで投資してはならない。

夢を支える数字が本物かどうかを見極める必要がある。

オルツ事件が投資家に突きつけるのは、まさにその現実である。

結論 不正の原因を属性ではなく、制度と行為で裁け

オルツ米倉事件とハイアス不正会計が示しているのは、資本市場の脆さである。

AIブームに乗った虚飾。

上場審査のすり抜け。

監査の限界。

専門家のモラルハザード。

経営者情報の透明性不足。

成長物語に弱い投資家心理。

これらが重なったとき、不正会計は市場の中心に入り込む。

だが、その原因を民族的出自や属性に求めるべきではない。

それは問題の本質を見誤らせるだけでなく、資本市場の健全化にもつながらない。

裁かれるべきは、属性ではない。

裁かれるべきは、虚偽記載、循環取引、粉飾決算、監査の失敗、内部統制の崩壊、専門家の不正関与である。

金融庁、東証、証券会社、監査法人、投資家は、今回の事件を単なる一社の不祥事として処理してはならない。

必要なのは、上場審査、経営者情報開示、監査、専門家責任、内部統制を含む総合的な市場改革である。

AI時代の資本市場に必要なのは、派手な成長物語ではない。

本物の売上。

本物の顧客。

本物の監査。

本物のガバナンス。

本物の透明性。

それを欠いた企業は、どれほど華やかな技術を掲げても、最後には市場の信頼を失う。

さくらフィナンシャルニュースは、オルツ事件、ハイアス不正会計、そして新興市場に

潜む虚飾の構造を、今後も資本市場の健全化という観点から検証していく。

さくらフィナンシャル リンク集

YouTube

https://www.youtube.com/@sakurafinancialnews

この記事へのコメントはありません。