-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

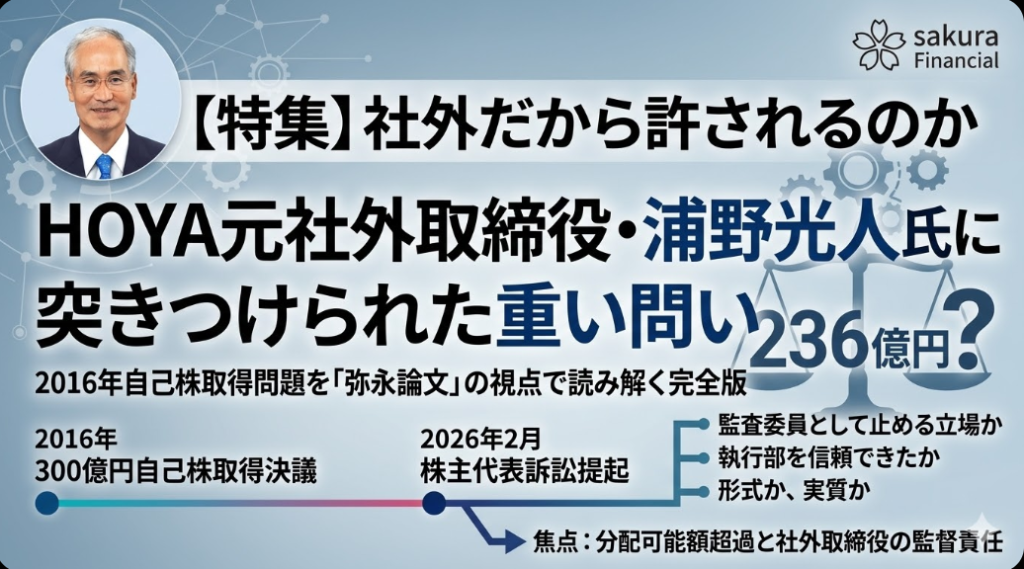

2016年自己株取得問題を「弥永論文」の視点で読み解く完全版

(さくらフィナンシャル 編集部)

「社外だから知らなかった」で済むのか

2026年2月、HOYAは、2016年の自己株式取得をめぐって株主代表訴訟が提起されたと公表した。会社開示によれば、原告株主は、2016年2月16日の取締役会決議に基づき同年4月8日までに実施された合計300億円の自己株式取得のうち、236億2400万円分が会社法および会社計算規則に基づく分配可能額を超える違法な取得だったと主張している。

そして、元取締役兼代表執行役1名、元社外取締役5名、現取締役兼代表執行役1名の計7名に対し、会社法462条1項の填補責任または423条1項の任務懈怠責任に基づいて、同額と遅延損害金の支払いを求めている。HOYAはこれに対し、2026年3月2日、被告7名には原告が主張するような責任はないとして、被告側への補助参加を決めた。

この事件には複数の被告がいる。だが、その中でもとりわけ象徴的な存在として浮かび上がるのが、元社外取締役・浦野光人氏である。理由は簡単ではないが、はっきりしている。浦野氏は、いわゆる「名誉職的に社外役員に座っていた人物」ではない。

HOYAの統合報告書2020では、浦野氏はLead Director(筆頭独立社外取締役)であり、指名委員会委員長、報酬委員会メンバー、監査委員会メンバーとして記載されている。さらに、HOYAの2022年の取締役紹介では、浦野氏の在任年数は9年、取締役会出席は9回中9回(100%)と示されている。つまり浦野氏は、会社の外からコメントするだけの人物ではなく、HOYAが自ら誇ってきた「監督機構」のど真ん中にいた人物なのである。

ここで最初に確認しておくべきことがある。

この事件は、「昔の自社株買いの話」ではない。

問われているのは、日本企業が市場に向けて掲げてきた“強いガバナンス”が、法的に本当に危うい局面で機能したのかという問題である。

見栄えのよい統合報告書。高い社外取締役比率。独立性。指名委員会等設置会社という制度。スキルマトリクス。こうしたものは確かに重要だ。だが、もし最も基本的な法的チェックが必要な局面で、その体制がブレーキとして働かなかったのだとしたらどうか。市場には「先進的なガバナンス」を見せながら、実際には危険な議案を止められなかったのだとすれば、それは何だったのか。

本稿があえて強い表現で「偽りのガバナンス偽造」という言葉を置くのは、その疑問を正面から突きつけるためである。これは現時点で裁判所が認定した法的事実ではない。だが、公開資料から読み取れる構図として、そう批判されても仕方がないだけの重みが本件にはある。

争点の核心は「買ったこと」ではなく「止められたか」

この事件を読むうえで、最も大切なポイントがある。

浦野氏に向けられる批判は、「あなたが自己株取得の実務担当だったのか」というものではない。むしろ逆だ。

あなたは監督側にいたのに、なぜ止められなかったのか。

そこが核心なのである。

自己株取得と聞くと、多くの投資家は好意的に受け止める。株主還元。資本効率の改善。経営の自信。実際、HOYAは統合報告書で、株主への還元と資本効率の向上を重視し、自己株取得を含む資本政策を経営上の重要テーマとして位置づけている。

しかし、会社法の世界では、自己株取得は「よい政策かどうか」の前に、「法的に許された原資の範囲内か」が問われる。会社に現金がありそうだ、利益も出ている、資本効率の改善になる。そうした経営上の評価と、会社法上の適法性はまったく別問題である。たとえ経営陣が「資金繰りは大丈夫だ」と感じていても、法律上の分配可能額を超えて自己株式を買えば、それは単なる前向きな資本政策ではなく、違法な財産流出になりうる。原告株主はまさにそこを突き、300億円のうち236億2400万円が違法だったと主張している。

この論点は、一般の読者には難しく見えるかもしれない。だが、構造自体は単純だ。個人なら、自分の財布に10万円あれば、その10万円を自由に使える。だが会社は違う。会社の財産は、経営者や株主が好き勝手に社外へ出してよいものではない。債権者保護や資本維持の観点から、法律が厳格なルールを課している。配当も自己株取得も、そのルールのもとにある。

ここで重要になるのが、いわゆる弥永論文的な問題意識である。要するに、「利益が出ている」「現金がある」では足りず、どの計算書類を基礎に、どの法的手続を経て、その金額が分配可能額として認められるのかを厳密に見なければならないという発想だ。

つまり本件は、「その自社株買いが株価対策として良かったか」という話ではない。

「資本効率の観点で賢かったか」という話でもない。

もっと手前の、もっと基本的な話だ。

その300億円は、そもそも法的に買ってよい300億円だったのか。

そして浦野氏は、その確認を本当にしたのか。ここが争点の芯である。

HOYAが自ら掲げた「監督重視」の看板

この事件が一段と重いのは、HOYAがもともとガバナンス先進企業として自らを発信してきた会社だからである。

統合報告書2020でHOYAは、指名委員会等設置会社として、業務執行と経営監督を明確に分離していると説明している。3つの委員会――指名委員会、報酬委員会、監査委員会――はいずれも独立取締役のみで構成され、取締役会は独立社外取締役5名、社内取締役1名の体制だと記している。さらに、HOYAは早い時期から社外取締役制度を導入し、2003年には委員会設置会社へ移行したとし、社外取締役による監督の実効性を強調してきた。

これは単なる制度紹介ではない。市場へのメッセージでもある。

「うちは、執行と監督が分かれている」

「うちは、独立社外取締役が多数を占めている」

「うちは、強い監督体制を敷いている」

そう宣言してきたのである。

だからこそ、もしその体制のもとで、後に236億2400万円分が分配可能額超過だったと争われる事態が起きたのだとすれば、当然こう問われる。

その監督体制は、本当に機能していたのか。

しかも、その問いは真っ先に浦野氏へ向かう。なぜなら浦野氏は、単なる独立社外取締役の一人ではなく、Lead Director(筆頭独立社外取締役)であり、指名委員会委員長であり、報酬委員であり、監査委員でもあったからだ。肩書を並べるだけで、監督機構の中心にいたことが分かる。

ここで「私は執行担当ではない」という反論は、ゼロではない。だが、それだけでは到底足りない。なぜなら、執行担当でないことこそが、社外取締役の存在理由だからだ。社外取締役は、事業を回すために置かれているのではない。執行側の説明をうのみにせず、必要なら止めるために置かれている。

したがって本件は、「社外であること」が免責理由になるのか、それとも「監督責任の根拠」になるのかを正面から突きつけている。

浦野光人氏は「事情を知らない社外役員」ではない

ここで、浦野氏の経歴を見なければならない。

なぜなら、この人事の意味を理解しないまま本件を論じると、事件の本質を取り逃がすからである。

HOYAの取締役紹介ページおよび統合報告書によれば、浦野氏は

1971年に日本冷蔵株式会社(現ニチレイ)へ入社

1999年に取締役経営企画部長

2001年に代表取締役社長

2005年にはニチレイフーズ代表取締役社長を兼務

2007年にはニチレイ代表取締役会長

2013年に相談役となった。

その後、2013年にHOYAの社外取締役に就任している。HOYAは浦野氏について、ニチレイで早くから資本効率に着目し、会社分割や情報化による効率経営を進めた実績を評価している。

ニチレイの公式開示を見ても、浦野氏が同社の中核経営者だったことは明白だ。2007年5月8日の開示では、浦野氏はその時点で代表取締役社長であり、同年6月に代表取締役会長へ異動することが公表されている。さらに2013年5月7日の開示では、浦野氏が代表取締役会長を退任し、相談役に就任予定であることが明記されている。

ここから読み取れることは多い。

浦野氏は、単に食品会社に長く勤めた人ではない。

上場大企業ニチレイの経営企画、社長、会長を歴任した人物である。

しかもHOYA自身が、まさにその点を高く評価し、社外取締役として迎え入れた。

この経歴は、本件で二重の意味を持つ。

第一に、浦野氏が資本政策や財源規制の初歩を知らないはずがないという点だ。もちろん、個別案件の適法性判断には会計・法務の具体的事情がある。しかし、経営企画部長、社長、会長を経験し、資本効率や会社分割を担ってきた人物に対して、「会社法上の財源規制は専門的すぎて分からなかった」という説明は、かなり苦しい。

第二に、HOYAが浦野氏をその知見を見込んで監督側に据えていたという点である。つまり浦野氏は、社外だから責任が軽い存在ではなく、社外だからこそ期待される監督能力を持つ人物として選任されていた。

この事実は、本件の評価を決定的に重くする。

“会社に金がある”と“法的に買える”は別世界の話だ

本件で一般読者が最も誤解しやすいのは、この点かもしれない。

「HOYAほどの会社なら、300億円くらい買えるのではないか」

そう思う人は少なくないだろう。

しかし、会社法の世界では、“会社に金がある”ことと、“法的にその金を使ってよい”ことは別問題である。

ここを取り違えると、争点の本質を見失う。

自己株取得に使えるのは、あくまで法律上算定される分配可能額の範囲内に限られる。たとえ会社が潤沢なキャッシュを持っていても、そのすべてを株主へ返せるわけではない。なぜなら、会社財産は将来の事業継続や債権者保護にも関わるからである。だから会社法は、計算書類と手続を通じて、会社財産の流出をコントロールする。

この発想は、経営者の感覚とは時にズレる。経営者が「今期も利益が出ているから大丈夫」と考えても、それがそのまま分配可能額になるとは限らない。期中利益を織り込むにしても、その前提となる計算書類や手続が必要になる。

弥永論文が強調するのは、まさにこの「感覚」と「法技術」のズレである。

だから本件で浦野氏に向けられる視線は、かなり具体的だ。

少なくとも、自己株取得議案に接したとき、次のような確認は必要だったのではないか。

この300億円は、どの時点のどの計算書類に基づいて、分配可能額の範囲内と判断したのか。

期中利益を織り込んでいるなら、その法的手続は整っていたのか。

配当と同じレベルの財源規制チェックが、自己株取得でもなされていたのか。

本件で問われているのは、M&Aの将来予測や市場環境の読み違いではない。

もっと基本的な、自己株取得の適法性の土台である。

その土台が怪しいとされている以上、監督側の責任は正面から問われざるを得ない。

会社側の反論は何か

「信頼の原則」でどこまで守られるのか

もちろん、本件で一方的に断罪するのは早い。

HOYAは2026年3月2日の開示で、被告7名には原告が主張するような462条1項の填補責任も423条1項の任務懈怠責任もないと判断したと明言している。会社はそのために補助参加し、原告主張に適切に反論する必要があるとしている。

この会社側のロジックを平たく言えば、こうだろう。

分配可能額の具体的な算定や会計・法務上の処理は、通常、CFOや財務経理、法務など執行側の専門組織が担う。社外取締役が、そのすべてを自らゼロから再計算することは現実的ではない。提出資料や説明に特段不自然な点がなく、専門部署が適切に処理していると合理的に信じられるなら、社外取締役が一定範囲でそれを信頼することは許される。

いわば、実務上の信頼の原則に近い考え方である。

この理屈には、確かに現実味がある。企業統治とは、全員が全項目を一から検証する仕組みではない。役割分担がある。社外取締役が毎回、複雑な財務数値を再計算し、会計論点を独力で潰していくのは非現実的だ。だから「専門部署を通常の範囲で信頼する」という考え方には、実務上の合理性がある。

ただし、本件ではその反論にも限界がある。

なぜなら争われているのは、複雑な買収価格の妥当性や将来収益の予測誤差ではなく、自己株取得の合法性そのものに関わる財源規制だからだ。しかも浦野氏は単なる社外取締役ではない。監査委員でもある。

監査委員という立場まで踏まえれば、「執行側を信頼していた」でどこまで足りるのかは、かなり厳しく問われるはずである。

ここが本件の最大の見どころだろう。

偽りのガバナンス偽造――それは“見せるための統治”ではなかったか

ここであえて厳しく言いたい。

本件が社会に突きつけているのは、単なる個人責任論ではない。

“見せるためのガバナンス”と“機能するガバナンス”は違うという事実である。

日本企業ではこの20年、「コーポレートガバナンス改革」が大きなテーマになってきた。独立社外取締役を増やす。委員会設置会社へ移行する。スキルマトリクスを示す。統合報告書で透明性を語る。これらはすべて一定の意味を持つ。だが、それらは形式であって、実効性そのものではない。

大事なのは、法的に危うい議案が上がったとき、

「待ってください。その原資はどの計算書類で裏づけられていますか」

「その手続で本当に会社法上クリアなのですか」

と、誰かが言えたかどうかである。

もしそれが言えなかったのなら、社外取締役の人数が多くても意味はない。

委員会がすべて独立社外で構成されていても意味はない。

Lead Directorという肩書があっても意味はない。

それは、本質的には機能していない統治だからである。

そう考えると、本件における「偽りのガバナンス偽造」という言葉は、単なる刺激的な見出しではない。

市場に向けては、強い監督体制、先進的な統治、独立性、多様性、実効性を語る。

しかし、いざ法的な緊張が最も必要な局面で、その体制が機能していなかった疑いが生じる。

それは、少なくとも批評的には、“見せるためのガバナンス”を作り上げていたのではないかという問いを免れない。

もちろん、裁判所が今後どう判断するかは別だ。HOYAの反論が認められる可能性もある。実務上の信頼の原則がどこまで通るかも争点になるだろう。だが、少なくとも現時点で公開資料から浮かぶのは、浦野氏が「周辺にいた人」ではなく、その見せるガバナンスの中核にいた人だという事実である。

だから、この批判の矛先は浦野氏に向かう。

浦野光人氏に突きつけられた本当の問い

結局のところ、浦野氏に向けられている問いは一つに収れんする。

あなたは、2016年当時、自己株取得が分配可能額の範囲内かどうかを本当に点検し、必要なら止める役割を果たしていましたか。

原告側の答えは、「果たしていない」だ。

だから236億2400万円という巨額の責任追及が行われている。

会社側の答えは、「責任はない」だ。

だからHOYAは被告側へ補助参加した。

だが、本当に重要なのは、訴訟の勝ち負けだけではない。

この事件が、日本の社外取締役制度に何を突きつけているかである。

社外取締役は増えた。独立性基準も整った。委員会設置会社も珍しくなくなった。だが、法的に危うい局面で、社外取締役は本当に機能しているのか。数字の裏付けが曖昧なとき、「それで本当に大丈夫ですか」と言えているのか。資本政策の熱気の前で、会社法上の基礎チェックが後景に退いていないか。

浦野氏をめぐる争点は、一人の元社外取締役だけの問題ではない。

それは、日本のガバナンス改革が「人数」と「形式」の段階から、「どんな局面で、どう止めるか」という実質の段階へ進めるのかを問う試金石なのである。

結論

これは“2016年の古い案件”ではない

この事件を、「だいぶ前の自社株買いをいま蒸し返しているだけ」と見るのは間違いだ。

いま問われているのは、自己株取得という人気の高い資本政策に対して、社外取締役がどこまで法的緊張感を持てるかという、きわめて現代的な問題である。

浦野光人氏は、問題の周辺にいたのではない。

公開資料が示すかぎり、監督の中心にいた。

しかも、ニチレイで経営企画、社長、会長を歴任し、資本効率や会社分割、経営の効率化に通じた人物としてHOYAに迎えられていた。

その人物が、筆頭独立社外取締役であり、指名委員会委員長であり、報酬委員であり、監査委員でもあった。

この事実を前提にすれば、彼に向けられる問いが重くなるのは当然である。

だからこそ、本件は重要だ。

社外だったから知らなかった。

執行側を信頼していた。

そうした説明が、どこまで通るのか。

もしそれで済んでしまうなら、日本企業の社外取締役制度は、危うい局面で責任を引き受けないための防波堤にすぎなくなる。

逆に、ここで厳格な責任論が示されるなら、社外取締役制度はようやく「肩書」から「機能」へ進むことになる。

最終判断は裁判所が下す。

だが少なくとも、公開資料から読み取れることは明白である。

浦野氏は問題の外にいたのではない。

監督の中心にいた。

その人物が、いま問われている。

そこに、この事件の本当の重さがある。

そして、もしHOYAが市場に向けて掲げてきた「強いガバナンス」が、法的緊張が最も

必要な局面で実際には機能していなかったのだとすれば、その看板は何だったのか。

その問いに私たちは、もう目をそらしてはならない。

本件は、日本企業の統治改革そのものに対して、こう迫っている。

それは本物のガバナンスだったのか。

それとも、偽りのガバナンス偽造だったのか。

さくらフィナンシャル リンク集

公式note

https://note.com/sakurafina

この記事へのコメントはありません。