-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

(さくらフィナンシャルニュース編集部)

日本の伝統的な繊維・アパレル産業が、大きな転換点を迎えている。

その象徴となっているのが、女性用下着大手、ワコールホールディングスをめぐる動きだ。

2024年、シンガポールを拠点とする投資ファンド、3Dインベストメント・パートナーズがワコールホールディングス株を買い増し、主要株主である筆頭株主となった。

さらに2026年4月には、3Dインベストメント・パートナーズがワコールホールディングスに対し、他社への売却や非公開化を含む、いわゆる「身売り」を迫っているとする報道が流れた。

これはあくまで一部報道に基づく情報であり、3Dインベストメント・パートナーズやワコールホールディングスが、報道された内容のすべてを公式に認めたわけではない。

しかし、市場は敏感に反応した。

報道直後、ワコールホールディングスの株価は急伸し、一時ストップ高となった。市場が、ワコールを単独で存続させる従来型の経営よりも、資本再編や非公開化、他社との統合による抜本改革に期待していることを示す動きだった。

そして、このワコールをめぐる激震は、決してワコール一社の問題ではない。

同社を中心に形成されてきた国内の縫製、繊維、服飾資材、包装、物流などのサプライチェーン全体に、構造的な見直しが及ぶ可能性があるからだ。

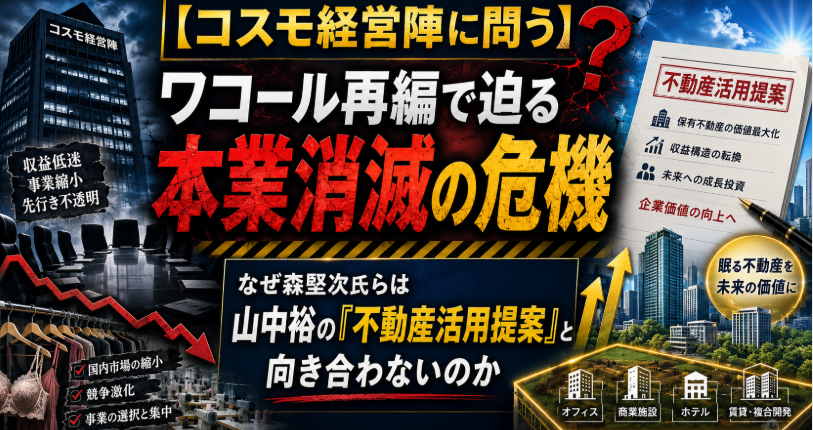

なかでも注目すべき存在が、大阪市東成区に本社を置く老舗服飾資材メーカー、コスモ株式会社である。

コスモは、大正13年、1924年創業の歴史を持ち、バイアステープ、インナー関連資材、モールド製品、家庭用手芸用品などを手掛けてきた。

だが、その長い歴史と製造技術は、これからも企業の存続を保証するものなのか。

ワコールの再編可能性が現実味を帯びるなか、コスモの経営陣には、本業の将来性、顧客構成、資産効率、そして本社不動産の活用方針について、これまで以上に具体的な説明が求められている。

■ワコールの再編は「他社の話」ではない

ワコールホールディングスは、すでに従来型の経営モデルの見直しを進めている。

同社が公表している中期経営計画のリバイズ版では、収益力改善に向けたビジネスモデル改革、ROICを重視した経営、アセットライト化、サプライチェーンマネジメントの再構築などが掲げられている。

つまり、仮に会社の身売りや非公開化が実現しなかったとしても、ワコールの調達・生産・物流体制が、従来のまま維持される保証はない。

大企業が収益改善と資本効率向上を急ぐ場合、最初に見直されるのは、固定費と調達構造である。

長年の取引実績や人的関係があっても、それだけでは発注を維持できない。調達先の集約、取引条件の変更、海外生産への移管、部材の共通化、価格交渉の強化などが進められる。

買収や非公開化によって新たな株主や経営主体が入れば、こうした動きはさらに加速する可能性がある。

歴史的な関係よりも、価格、供給能力、納期、技術、データ連携、グローバル調達への対応力が優先されるからだ。

コスモとワコールとの個別の取引額や、コスモの売上高に占めるワコール関連取引の割合は、一般に閲覧できる公開資料からは確認できない。

したがって、ワコール再編によってコスモの受注が直ちに消滅すると断定することはできない。

しかし、コスモが属する服飾資材業界全体が、大手アパレル企業による調達網再編の影響を強く受ける立場にあることは否定できない。

ワコールの再編問題は、コスモ経営陣に対し、重大な問いを突きつけている。

現在の主要顧客は誰なのか。

特定の取引先への依存度はどの程度なのか。

上位顧客の発注が減少した場合、どのような代替市場を確保できるのか。

国内アパレル市場が縮小するなか、10年後も現在の事業構成で雇用と収益を維持できるのか。

こうした問いに対して具体的な数字を示せないのであれば、それ自体が経営上の重大なリスクである。

■売上高9億円台の会社が抱える「選択と集中」の問題

コスモの公式サイトによると、同社の2025年度売上高は9億4,000万円、従業員数は契約社員やパートタイマーを含め42人である。

決して巨大企業ではない。

限られた人材と経営資源のなかで、本業の競争力を維持しながら、新たな収益源を育てなければならない規模の会社だ。

だからこそ、経営陣は「本業を守る」という言葉だけで思考を止めてはならない。

本業を守ることと、現在の事業構造を一切変えないことは、まったく違う。

市場が縮小し、主要顧客の発注方針が変わり、海外調達との価格競争が激しくなるなかで、同じ製品を同じ顧客に同じ方法で販売し続けることは、守りではない。

それは、変化を先送りしているだけである。

長い歴史を持つ非上場会社では、会社の土地や建物が、単なる事業用資産を超えた象徴として扱われることがある。

「創業以来の土地だから手放せない」

「自社ビルを持つことが信用につながる」

「不動産は売らずに保有するのが安全だ」

こうした考え方には、一定の合理性がある。

しかし、事業から十分な利益が得られず、不動産にも相応の収益性がないのであれば、その資産は会社を守る盾ではなく、資本を眠らせる重りになり得る。

重要なのは、土地や建物を保有しているかどうかではない。

その資産が会社の存続と成長に、どれだけ貢献しているかである。

■山中裕が提案した「資産を活かす会社」への転換

こうしたコスモの課題に対し、株主として具体的な改革案を示してきたのが、少数株ドットコムの創業者である山中裕だ。

少数株ドットコムの公表によると、同社は2025年8月にコスモ株式の16.2%を取得したとしている。

その後、山中裕はコスモの株主として、企業価値の向上、資本効率の改善、事業の多角化などを求めてきた。

2026年の第77期定時株主総会に向けて提出された株主提案では、コスモの定款に、新たな事業目的を加えることが提案された。

一つは、不動産の投資、売買、賃貸、管理、仲介およびコンサルティング業務である。

もう一つは、再生可能エネルギーを利用した発電事業、蓄電池の設置、運営、管理、投資および売電に関する事業である。

さらに、山中裕自身を取締役候補者とする取締役選任議案も提案された。

この提案は、単純に「繊維事業をやめて、不動産会社やエネルギー会社になれ」と主張するものではない。

本質は、コスモが長年にわたって蓄積してきた信用力、資産、取引基盤を、次の成長分野へ振り向けられる経営体制を整えることにある。

現在の定款目的が新規事業の実行を制約するなら、まず定款を変更して選択肢を広げる。

そのうえで、本社不動産を含む固定資産の収益性と時価を検証し、保有を継続するのか、賃貸するのか、共同開発するのか、流動化するのかを判断する。

そこから生まれた資金を、既存事業の高度化、新製品開発、M&A、系統用蓄電池などの成長分野に再配分する。

これは、企業が保有する資産を売り払って、一時的な利益を株主に分配するだけの提案とは異なる。

眠っている資産を、将来のキャッシュフローを生み出す資産へ組み替える提案である。

■本社不動産は聖域なのか

コスモの本社は、大阪市東成区東小橋一丁目に所在する。

玉造駅周辺に位置し、大阪市中心部への交通利便性を持つ地域である。

ここで問われるべきなのは、本社不動産を直ちに売却すべきかどうかではない。

まず、会社がその不動産について、時価、簿価、含み益、利用状況、維持費、賃貸した場合の収益、再開発可能性などをどの程度把握しているかである。

自社で使用しているという理由だけで、資産活用の検討を終了させてはならない。

事業を継続しながら資産価値を引き出す方法は複数ある。

本社の一部を賃貸する方法もある。

不動産会社と共同で再開発し、必要な床だけを自社利用する方法もある。

不動産を売却したうえで、その一部を賃借して使い続けるセールス・アンド・リースバックも選択肢となる。

土地を信託受益権化し、資金調達や流動化につなげる方法も考えられる。

もちろん、いずれの方法にも費用とリスクがある。

セールス・アンド・リースバックを行えば、売却後に賃料負担が発生する。

再開発には時間がかかり、建築費の上昇や空室リスクもある。

不動産を手放せば、将来の値上がり益を享受できなくなる可能性もある。

だからこそ必要なのは、感情的に「売る」「売らない」を決めることではない。

複数の選択肢について、現在価値、将来収益、資金調達効果、事業継続への影響を比較し、その結果を株主に説明することである。

コスモ経営陣が本社不動産の保有継続を最善と考えるのであれば、そう判断した根拠を数字で示せばよい。

何も検討せず、先祖代々の資産だから保有するという姿勢は、現代の企業経営では説明にならない。

■系統用蓄電池は「夢物語」ではない

山中裕が提案する新規事業のなかでも、特に注目されるのが、系統用蓄電池事業である。

太陽光や風力などの再生可能エネルギーは、天候によって発電量が変動する。

電力の供給が需要を上回る時間帯には電気を蓄え、需要が増える時間帯に放電する蓄電池は、電力系統の安定化に重要な役割を果たす。

近年は、電力会社だけでなく、不動産、リース、商社、建設、金融など異業種からの参入も相次いでいる。

遊休地や事業所跡地を活用し、蓄電所を建設する事例も増えている。

したがって、繊維資材メーカーであるコスモが、外部の専門事業者や金融機関と連携し、出資や用地提供という形で蓄電池事業に参入する構想は、最初から荒唐無稽と切り捨てるべきものではない。

一方で、蓄電池事業は、設備を設置すれば自動的に安定利益が得られるほど単純な事業でもない。

系統への接続可能性、工事負担金、蓄電池価格、劣化、火災対策、保険、電力市場の価格変動、需給調整市場の制度変更、運用ノウハウなど、多くのリスクが存在する。

小規模企業が単独で巨額の設備投資を行えば、財務基盤を傷つける可能性もある。

重要なのは、コスモ自身がすべてを手掛けることではない。

事業者との共同出資、土地の賃貸、特別目的会社への限定出資、運用委託など、リスクを限定した参入方法を検討できる。

その入口となるのが、株主提案で示された定款目的の追加なのである。

定款変更は、それだけで投資の実行を義務付けるものではない。

会社が事業機会を検討するための法的な選択肢を増やすにすぎない。

それすら拒むのであれば、経営陣は、代わりにどのような成長戦略を持っているのかを説明しなければならない。

■森堅次氏らに求められるのは「反対」ではなく代替案だ

森堅次氏らコスモ経営陣には、株主提案に無条件で賛成する義務はない。

経営陣が、山中裕の提案には投資リスクが大きい、本業との相乗効果が乏しい、必要な人材がいないと判断することもあり得る。

しかし、その場合でも、単に「本業に専念する」「当社には適さない」と述べるだけでは不十分である。

経営陣には、株主が示した問題意識に対して、より優れた代替案を提示する責任がある。

コスモは、今後どの市場で成長するのか。

国内アパレル市場の縮小をどのように補うのか。

海外販売を拡大するのか。

医療、介護、スポーツ、自動車、産業資材など、非アパレル分野へ展開するのか。

新製品開発にいくら投資し、何年後にどの程度の売上高を目指すのか。

本社不動産の資産価値と収益性を、どのように評価しているのか。

ROEやROAについて、どの水準を、いつまでに実現するのか。

こうした具体的な計画を示せないまま株主提案だけを退けるなら、それは経営判断というより、現状維持を目的とした拒絶と受け取られても仕方がない。

非上場会社であっても、株主から出資を受けている以上、取締役は会社の企業価値を中長期的に高める責任を負う。

会社の資産は、経営者個人の所有物ではない。

経営者が長年会社に在籍してきたことや、創業家・旧経営陣との関係が深いことは、資産を非効率な状態で維持してよい理由にはならない。

■「本業を守るための改革」という視点

不動産活用や蓄電池事業を提案すると、本業を軽視しているという批判が出ることがある。

しかし、本業が将来にわたって存続するためには、利益、投資、人材、研究開発資金が必要だ。

本業の収益力が弱まり、必要な投資もできないまま、土地と預金を取り崩していく状態こそ、本業を衰退させる。

資産を活用して新たなキャッシュフローを生み、その一部を製造設備の更新、技術者の採用、デジタル化、海外販路の開拓に回すのであれば、不動産活用は本業と対立しない。

むしろ、本業を守るための財務戦略となる。

ワコール自身も、収益改善、ROIC経営、アセットライト化、サプライチェーン再構築を掲げている。

大手得意先が資産効率を徹底的に見直す一方で、取引先企業だけが従来型の資産保有と経営を続けられると考えるのは楽観的すぎる。

ワコールの資本再編がどのような結論になるにせよ、国内の繊維・服飾資材業界に対する合理化圧力は弱まらない。

そのとき、コスモが選ばれる会社であり続けるには、品質や歴史だけでは足りない。

コスト競争力、提案力、新素材への対応、供給の柔軟性、海外拠点との連携、財務的な安定性が必要になる。

それらを実現するためにも、保有資産をどのように使うかという問題から逃げることはできない。

■コスモは「店仕舞い」か「第二の創業」か

1924年創業のコスモは、すでに100年企業である。

100年続いたことは、同社が幾度もの産業構造の変化を乗り越えてきた証しでもある。

しかし、過去に生き残った企業が、これからも自動的に生き残れるわけではない。

企業の歴史を守るとは、過去と同じことを続けることではない。

時代に合わせて事業と資産を組み替え、会社そのものを次の世代へ残すことである。

山中裕が提案する不動産活用、定款変更、再生可能エネルギー・蓄電池事業への進出には、当然、精査すべき課題がある。

だが、その提案が投げかけている根本的な問いは正しい。

コスモは、長年蓄積した資産を、これからの成長のために使っているのか。

森堅次氏ら経営陣は、株主提案に反対すること自体を目的としてはならない。

必要なのは、会社の将来について、株主、従業員、取引先が納得できる数字と工程表を示すことである。

本業をどのように再構築するのか。

不動産をどう活用するのか。

新規事業へどのように参入するのか。

そして、企業価値をいつまでに、どの程度高めるのか。

「資産を持っている会社」から「資産を活かして成長する会社」へ。

ワコールをめぐる再編の動きが示しているのは、伝統や規模にかかわらず、資本効率の低い経営が市場から厳しく問われる時代になったという現実である。

コスモの本当の危機は、ワコールが身売りされることだけではない。

外部環境がこれほど大きく変化しているにもかかわらず、経営陣が従来の事業と資産保有のあり方を変えようとしないことにある。

次の100年に向けた「第二の創業」に踏み出すのか。

それとも、変革を拒みながら本業の縮小を見守り、やがて静かな店仕舞いへ向かうのか。

森堅次氏らコスモ経営陣の判断と説明責任が、いま厳しく問われている。

(さくらフィナンシャルニュース編集部)

【関係企業・関係者】

コスモ株式会社

https://www.csm.co.jp

コスモ株式会社「会社案内」

https://www.csm.co.jp/company

コスモ株式会社「事業紹介」

https://www.csm.co.jp/service

株式会社ワコールホールディングス

https://www.wacoalholdings.jp

ワコールホールディングス「中期経営計画(リバイズ)」

https://www.wacoalholdings.jp/ir/management/mid_term_plan

3D Investment Partners

Wikipedia「ワコール」

https://ja.wikipedia.org/wiki/ワコール

Wikipedia「バイアステープ」

https://ja.wikipedia.org/wiki/バイアステープ

Wikipedia「蓄電池」

https://ja.wikipedia.org/wiki/二次電池

※森堅次氏および山中裕については、編集時点で本人と明確に確認できる独立した日本語版Wikipedia項目を確認できないため、企業公式サイトおよび公式発表を掲載した。

【主な参考資料】

・ワコールホールディングス「主要株主及び主要株主である筆頭株主の異動に関するお知らせ」2024年7月18日

https://www.wacoalholdings.jp/ir/topics/files/wacoalholdingsnews20240718.pdf

・ワコールホールディングス「中期経営計画(リバイズ)」

https://www.wacoalholdings.jp/ir/management/mid_term_plan

・トレーダーズ・ウェブ「ワコールHD-急騰 3Dインベストメントに身売りを迫られていると伝わる」2026年4月20日

https://finance.yahoo.co.jp/news/detail/869dbec06c3fb98b79d9de9a3c52cd417b4024b8

・ロイター「ワコールHDが急伸、3D提出の大量保有で思惑」2024年6月11日

https://jp.reuters.com/markets/japan/funds/2XADGNHGLROCTJMOG5EEO2OXY4-2024-06-12

・コスモ株式会社「会社案内」

https://prtimes.jp/main/html/rd/p/000000308.000158730.html

さくらフィナンシャルニュース リンク集

YouTube

https://www.youtube.com/@sakurafinancialnews

この記事へのコメントはありません。