-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

さくらフィナンシャル編集部

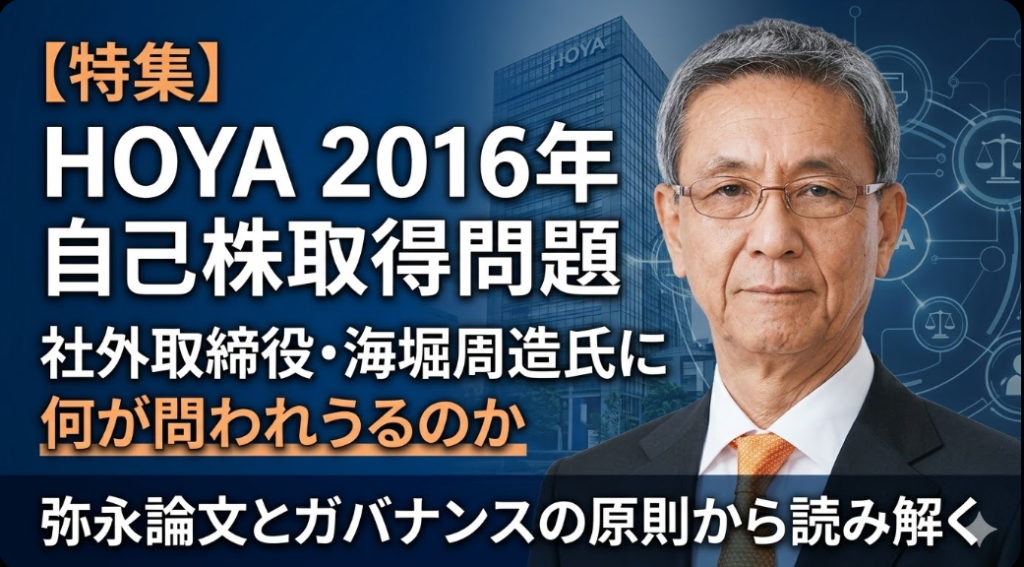

2026年2月、HOYAは、2016年2月16日の取締役会決議に基づいて同年4月8日までに実施された合計300億円の自己株式取得のうち、236億2400万円分が分配可能額を超える違法な自己株取得だったとして、元取締役兼代表執行役1名、元社外取締役5名、取締役兼代表執行役1名の計7名に対する株主代表訴訟が提起されたと開示しました。

原告は、会社法462条1項の填補責任または423条1項の任務懈怠責任に基づく損害賠償を求めています。さらにHOYAは3月2日、被告側に補助参加することを決定し、社内調査の結果として「被告7名には責任はない」との立場を示しました。

この問題で重要なのは、単に「自社株買いが違法だったのか」という一点ではありません。もっと本質的なのは、もし分配可能額を超えていたなら、それを社外取締役は止められなかったのか、止めるべきではなかったのかという点です。

とりわけHOYAは、社外取締役が多数を占め、しかも社外取締役全員が指名・報酬・監査の三委員会に入るという、いわば「監督重視型」のガバナンスを自ら掲げてきた会社です。

後年のコーポレートガバナンス報告書でも、独立社外取締役が取締役会の過半を占め、執行側に対して必要なら議案を否決できる体制であること、監査委員会が財務諸表の検証や監査部門・会計監査人からの報告聴取を通じて、経営の健全性・適法性・効率性を確認する役割を持つことが説明されています。

では、海堀周造氏にはどのような責任が問われうるのでしょうか。ここは慎重に整理する必要があります。まず、HOYAの2026年2月24日付リリースは被告7名の実名を公表していません。したがって、公開開示資料だけから「海堀氏が今回の訴訟の被告である」と断定することはできません。

そのうえで、HOYAの株主総会資料や事業報告では、海堀氏は社外取締役として指名・報酬・監査の各委員を務め、取締役会や各委員会に高い出席率で参加していたことが確認できます。

2022年の株主総会招集通知では、海堀氏の略歴として

1973年 横河電機入社

2007年 社長

2013年 会長

2015年 取締役会長を経て

2015年 6月にHOYA取締役に就任したと記載されています。

海堀氏は、HOYAが公式に期待する役割としても、単なる「名誉職の社外役員」ではありません。HOYAは彼について、横河電機で経営が厳しかった時期に社長へ就任し、ハードからソフトへのビジネスモデル転換とグローバル化を進めて黒字化に尽力した実績を持つ人物だと説明しています。

さらに株主総会資料では、社外取締役として客観的かつ公正な立場から必要な発言を行い、経営の監督機能を果たしてきたと記されています。つまり会社自身が、海堀氏を「経営経験豊富な監督者」として位置づけているのです。

この点は、2016年自己株取得問題を考えるうえで決定的に重要です。なぜなら、会社法の分配可能額規制は、単なる会計テクニックの話ではなく、会社財産を不当に流出させないための中核的ルールだからです。自己株式の取得は市場では「株主還元」として好意的に語られがちですが、法的には配当と同様に、株主への価値移転の一形態です。

だからこそ、会社法は、会社の財源が一定の範囲内に収まっていることを前提にしか許していません。HOYA自身も現在の自己株取得開示で、会社法459条1項および定款に基づく取締役会決議で自己株取得を行っていることを明示しています。つまり、自社株買いはもともと厳格な法的枠組みの中で行われるものです。

ここで参照したいのが、弥永真生・明治大学専門職大学院教授の論文「分配可能額を超える剰余金の配当および自己の株式の取得」です。この論文は、商事法務2338号に掲載され、分配可能額を超える配当や自己株取得について、法的責任の所在を事例に即して検討したものとして確認できます。研究業績データベースや商事法務の目次でも、2023年9月公表の論文であることが確認できます。

弥永論文の核心は、細部の数式よりも、むしろ発想にあります。すなわち、分配可能額規制違反が起きたとき、「会社が違法な分配をした」というだけでは終わらず、その違法を防ぐべき立場にいた者の責任が具体的に問題になるということです。

とくに、配当や自己株取得は取締役会決議を前提とする以上、取締役、とりわけ監督機能を担う社外取締役や監査委員に、どこまでチェック義務があったのかが問われる。これは、今回のHOYA訴訟で原告が462条1項の填補責任だけでなく、423条1項の任務懈怠責任まで主張している構図ともきれいに重なります。

では、海堀氏が社外取締役として本来やるべきだったことは何か。

第一に、分配可能額の算定根拠を、形式的ではなく実質的に確認することです。HOYAの取締役会は、現在でも四半期予算、四半期決算、M&A、中長期計画など重要事項を扱うと説明されており、監査委員会は財務諸表の検証や監査部門からの報告聴取を通じて適法性・健全性を確認する役割を担うとされています。

こうした会社で自己株取得が議案として上がるなら、社外取締役は「財源は足りているのか」「その前提となる計算書類や会計処理に疑義はないか」「一時的な見かけの利益に依存していないか」を確認するのが当然です。少なくとも、「執行側が大丈夫と言ったから賛成した」では監督責任を尽くしたとは言いにくいでしょう。

第二に、会計上・法務上の論点が難しいなら、外部専門家や監査部門への追加照会を求めることです。HOYAのガバナンス・ガイドラインでは、各委員会は専門機関による調査や法律専門家の活用を含め、職務遂行に必要な措置をとることができるとされています。つまり社外取締役は、専門性が足りないから黙って従う存在ではなく、むしろ「わからないなら追加確認を求める」制度的権限を持つ存在です。分配可能額という、会社法上の責任に直結する論点であればなおさらです。

第三に、反対票を投じる、あるいは議案の先送りを求めることです。HOYAは、自社のコーポレートガバナンス報告書で、社外取締役が取締役会の過半を占めることで、必要であれば執行側提案を否決できる構造にあると明示しています。これはきれいごとではなく、社外取締役に「最終的に止める責任」があるという意味です。もし分配可能額に少しでも大きな疑義があるなら、社外取締役は賛成してはならず、再計算・再確認・条件付き承認・議案取り下げなどを求めるべきでした。ガバナンスの本質は、全会一致を演出することではなく、危険な議案を止めることにあります。

第四に、自己株取得後に問題が見つかったなら、速やかに是正措置を取ることです。弥永論文そのものの全文をここで引用することは避けますが、関連する会計法研究では、過年度の計算書類に違法があった場合、後続期の計算書類で累積的影響額を適切に反映させるべきであり、それを怠れば後続の配当や株主総会決議にも取消リスクが及びうると論じられています。要するに、違法や誤りが疑われるとき、会社は「昔のことだから」で済ませてはいけないのです。

もし2016年自己株取得の前提に問題があったのなら、監査委員を含む社外取締役には

後年度においても調査・修正・情報開示を促す責務があったと考えるのが自然です。

海堀氏に関しては、さらに見逃せない事情があります。HOYAの株主総会資料では、社外取締役全員が監査委員を兼ねる体制が繰り返し示され、海堀氏も長年その一員でした。

2021年分の資料でも、海堀氏は監査委員として監査報告書に連名し、取締役会・指名委員会・報酬委員会・監査委員会に100%出席していたことが記されています。

つまり海堀氏は、単なる「外からコメントする人」ではなく、監査委員として財務・会計・適法性に制度的にコミットしていた人物です。だからこそ、もし2016年自己株取得に本当に分配可能額超過の問題があったのであれば、海堀氏の責任論は「社外だから軽い」で

済まされません。むしろ、監査委員でもあったからこそ、より重く問われうるのです。

もっとも、公平のために、海堀氏側に立った反論可能性も書いておくべきでしょう。

第一に、分配可能額の算定は高度に専門的で、執行側・経理部門・会計監査人の判断に合理的に依拠したのであれば、社外取締役に結果責任を直ちに負わせるべきではない、という反論です。

第二に、HOYA自身が2026年3月2日時点で、社内調査の結果、被告らには462条・423条の責任はないと判断している点も、被告側の主張を支える事情になります。

第三に、公開資料上、今回訴訟の被告実名は開示されていないため、海堀氏個人に直結する責任を断定するのは行き過ぎだ、という手続的反論も成り立ちます。

しかし、それでもなお残るのが、「では社外取締役は何のためにいるのか」という根本問題です。HOYAは長年、社外取締役過半数、全社外取締役が三委員会に参加、活発な質問と助言、独立した立場からの監督という先進的ガバナンスを誇ってきました。

もしそうした体制のもとで、300億円規模の自己株取得について分配可能額超過という重大な疑義が後から浮上したのであれば、問われるべきなのはまさに監督システムの実効性です。「制度は立派だった」「出席率も高かった」だけでは足りません。違法の疑いを未然に防げたのか、あるいは見逃したのか。その一点が、海堀氏を含む社外取締役の評価を分けます。

結論を言えば、海堀周造氏に問われうる監督責任は、単純な「賛成したから責任あり」という話ではありません。

問われるのは、

①分配可能額の算定に疑義がないかを十分に検証したか、

②必要に応じて追加資料や専門家意見を求めたか、

③疑義があれば議案を止める行動をとったか、

④後から問題が見えた段階で是正や開示を促したか、

という一連の監督行為の中身です。これはまさに、弥永論文が照らしている「分配可能額違反は、会計処理のミスにとどまらず、取締役・監査機関の責任問題に接続する」という視点そのものです。

そして、さくらフィナンシャルとして最後に強く言っておきたいのはここです。

社外取締役制度は、経営者の友人や名士を並べるためにあるのではありません。執行側がアクセルを踏みすぎたとき、ブレーキをかけるためにある。300億円の自己株取得という大きな資本政策で、しかもそのうち236億2400万円が違法取得だったのではないかと争われている局面で、そのブレーキが本当に機能したのか。

海堀周造氏に対する評価は、まさにこの一点にかかっています。経歴の立派さや出席率の高さではなく、危うい議案に対して、社外取締役として本当に止める覚悟があったのか。 そこが、今回の問題の核心です。

さくらフィナンシャル リンク集

YouTube

https://www.youtube.com/@sakurafinancialnews

この記事へのコメントはありません。