-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

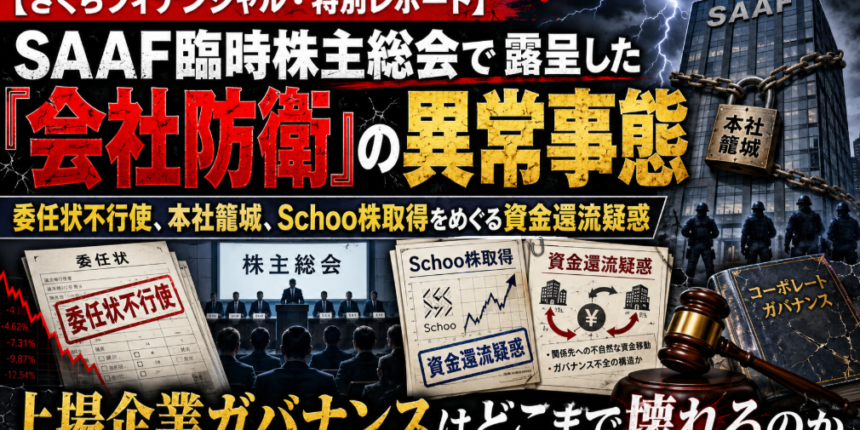

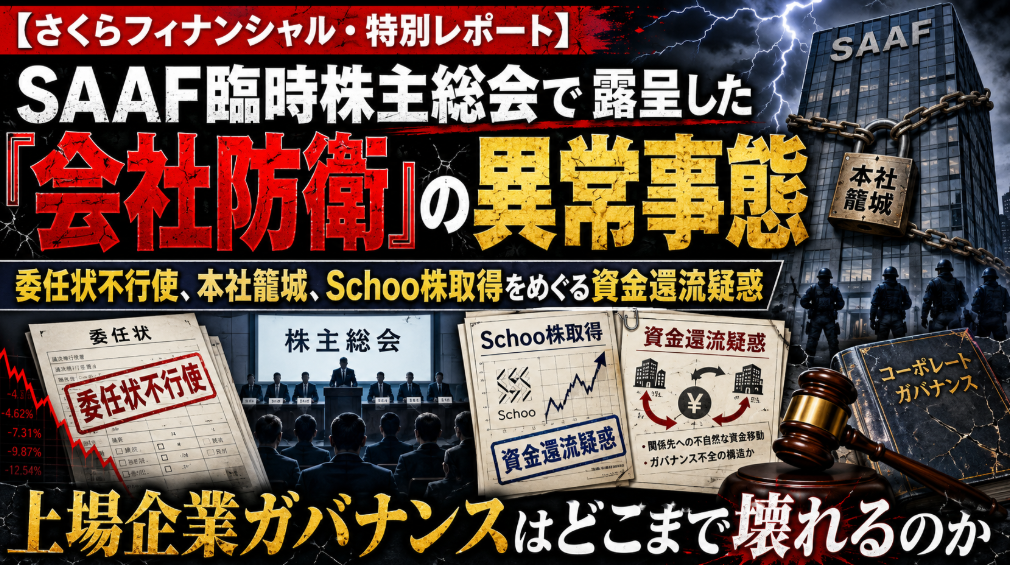

東証グロース上場のSAAFホールディングスをめぐる経営権争いが、通常の委任状争奪戦の枠を超え、上場企業ガバナンスの限界を問う異常事態へと発展している。

ダイヤモンド・オンラインが報じたところによれば、2026年5月12日に開かれたSAAFホールディングスの臨時株主総会で、会社側は自ら集めた委任状をあえて「不行使」とするという、株主総会実務では極めて異例の対応に出た。さらに、株主側が議案成立を宣言した後、会社側は本社にガードマンを配置し、新たに選任されたとする役員の入場を阻む「本社籠城」とも言うべき事態に至ったとされる。

一見すると、これはSAAF内部の権力闘争に見える。しかし、問題の本質はそこにとどまらない。

会社は誰のものか。

株主総会とは何のためにあるのか。

取締役会は、株主の意思を尊重する機関なのか、それとも現経営陣の地位を守るための防衛装置なのか。

SAAFの臨時株主総会で起きた一連の出来事は、日本の上場企業における「会社防衛」と「株主権」の境界を、極めて鋭く問い直す事件である。

1. 委任状争奪戦から「委任状不行使」へ

SAAFホールディングスは、2018年に地盤調査・改良大手のサムシングと、ITコンサルティングのITbookが合併して設立された企業である。だが、設立後の経営統合は順風満帆ではなかった。

ダイヤモンド・オンラインの記事によれば、サムシング側の前俊守氏と、ITbook側の恩田饒氏との対立が長く続き、株主総会のたびに経営陣と主要株主の間で激突が繰り返されてきた。そこへ、投資会社フレンドリー・パートナーズが第三者割当増資を通じて大株主として登場し、さらに権力構造は複雑化した。

今回の臨時株主総会は、前氏側が経営の主導権を取り戻すために仕掛けたものだった。会社側と株主側は、総会前から激しい委任状争奪戦を展開していた。

ところが総会前日の5月11日、会社側は突如、自ら集めた委任状を総会で行使しないと発表した。SAAF側のリリースでは、株主側による委任状の取り扱いが株主平等原則に反する不当なものだと認識せざるを得ず、株主から預かった委任状の提出を「断腸の思い」で断念すると説明している。

だが、この説明を額面通り受け取るだけでは不十分である。

会社側が本当に株主の意思を尊重するなら、集めた委任状を行使し、そのうえで議場において正当性を争うのが通常であろう。にもかかわらず、会社側が委任状を不行使としたことで、総会の定足数をめぐる争いが生まれた。

ダイヤモンド・オンラインは、この会社側の狙いについて、総会をボイコットすることで定足数不足による流会に追い込むことにあったとみられると指摘している。

これは、株主の意思を守る行為なのか。

それとも、株主の意思が表に出ることを避けるための防衛策なのか。

ここに、今回の騒動の核心がある。

2. 株主側は議案成立を宣言、会社側は「不成立」と反発

5月12日の臨時株主総会では、会社側の取締役も臨場し、定足数問題をめぐる対立が起きたとされる。

ダイヤモンド・オンラインの記事によれば、株主側は、会社側が委任状勧誘を行い、実際に議場にも臨んでいることなどを根拠に、定足数は満たされていると判断した。そのうえで、現取締役の解任と新取締役の選任議案が成立したと宣言した。

一方、会社側は翌日の適時開示で、臨時株主総会は定足数不足により不成立であると主張し、総会決議の無効を求める仮処分申立ての手続きに入るとしたと報じられている。

つまり、同じ総会について、株主側は「全議案可決」、会社側は「総会不成立」とまったく異なる認識を示したことになる。

前氏側は、5月12日の臨時株主総会について、東京地方裁判所の許可を得て開催されたものであり、現取締役7名の解任議案と新取締役7名の選任議案がすべて可決されたと発信している。

ここから先は、事実上、裁判所の判断を仰ぐ局面である。

総会が有効に成立したのか。

会社側が不行使とした委任状は定足数との関係でどう扱われるのか。

株主側の議事運営は適法だったのか。

会社側の流会戦術は許されるのか。

この争点は、単なるSAAF一社の問題ではない。今後の委任状争奪戦や株主主導総会の実務に大きな影響を与える可能性がある。

3. 本社籠城という「物理的抵抗」

さらに異常なのは、総会後の対応である。

ダイヤモンド・オンラインによれば、会社側は本社事務所の明け渡しを拒み、ガードマンを配置して、株主側が新たに選任したと主張する役員の入場を実力阻止するような対応に出たとされる。

これは、上場企業のガバナンスとして極めて重い問題である。

会社側が総会決議の効力を争うこと自体は、法的手続として認められる。

仮処分を申し立て、裁判所の判断を仰ぐことも当然に可能である。

しかし、問題は、司法判断が確定していない段階で、物理的な排除や本社籠城のように見える対応を取ることが、会社価値や市場の信頼にどのような影響を与えるかである。

上場企業において、経営権争いは市場に開かれた形で処理されるべきである。

議決権、裁判所、開示、株主との対話。

これらを通じて決着をつけるのが、資本市場のルールである。

にもかかわらず、物理的に本社を封鎖するような事態になれば、企業統治は一気に前近代的な領域へ引き戻される。

4. 巨額の総会対策費が純利益を圧迫

今回の騒動は、費用面でも重大である。

ダイヤモンド・オンラインによれば、SAAFの適時開示では、ウルフパックを特定するための独立委員会費用、外部専門家、総会対策コンサルへの報酬など、防衛対応に伴う費用として2026年3月期に1.8億円を計上するとされている。さらに4月から5月までの関連費用も上乗せされ、最終的な総会対策費は2億円に上る見込みだという。

同記事は、SAAFの同期の当期純利益が5億円程度であることを踏まえ、身の丈に合わない巨額出費だと指摘している。

ここで問われるべきは、会社資金の使途である。

総会対策費は、誰のために使われたのか。

会社価値を守るためか。

株主共同の利益を守るためか。

それとも、現経営陣の地位を守るためか。

もちろん、経営陣には会社を守る義務がある。

不当な支配権取得や市場秩序を乱す行為があるなら、対応費用を支出することはあり得る。

しかし、その費用が純利益の相当部分を圧迫する水準に達するなら、取締役会は、その必要性、相当性、費用対効果を株主に説明しなければならない。

会社防衛は、経営陣防衛であってはならない。

5. Schoo株取得をめぐる資金還流疑惑

さらに深刻なのが、Schoo株取得をめぐる資金還流疑惑である。

SAAFは2026年3月、Schooとの資本業務提携を発表した。財経新聞は、SAAFが約300自治体との接点を生かし、Schooの教育コンテンツと組み合わせて、地方創生とデジタル人材育成を推進する構想だと報じている。

一見すると、これは事業シナジーを狙った資本業務提携である。

しかし、ダイヤモンド・オンラインの記事は、その裏側に不透明な構図があると指摘する。SAAFはSchoo株式の約2割を、Schoo株主の池原諒平氏から約16億円で取得したが、池原氏がSAAF株を買い集めていた事実が判明したという。これにより、Schoo株取得名目で支払われた資金が、第三者を介してSAAF株の取得、すなわち事実上の自社株取得に回ったのではないかという疑惑が浮上したとされる。

前俊守氏側も、SAAFが池原氏からSchoo株2,394,000株、発行済株式の18.83%を取得し、その対価が合計約15.7億円にのぼると発信している。

もちろん、現時点でこの資金還流疑惑が事実と確定したわけではない。

株式取得そのものが直ちに違法というわけでもない。

Schooとの資本業務提携に事業合理性があった可能性もある。

しかし、問題は説明責任である。

なぜSchoo株を取得したのか。

取得価格は合理的だったのか。

売主である池原氏とSAAF株取得との関係を取締役会は把握していたのか。

この取引が経営権防衛に利用される可能性を検討したのか。

含み損が生じた場合の責任をどう考えるのか。

これらに会社側が明確に答えなければ、疑惑はさらに深まる。

6. 会社防衛がガバナンス崩壊を招く皮肉

今回のSAAF問題で最も皮肉なのは、会社側の防衛行動が、かえってガバナンス上の疑念を拡大させている点である。

会社側は、株主側の委任状処理に問題があると主張し、自らの議決権不行使を「株主の真意を守るための苦渋の決断」と位置づけた。SAAF側の特設ページでも、委任状を持ち込めば、前氏側が都合のよい処理を行う恐れがあると説明している。

だが、結果として表面化したのは、委任状不行使、本社籠城、巨額総会対策費、Schoo株取得をめぐる疑惑である。

会社を守るための行動が、会社への不信を増幅させる。

株主の意思を守ると説明した行動が、株主の意思を不透明にする。

ガバナンスを守ると称した防衛策が、ガバナンス不全を露呈させる。

これこそ、今回のSAAF騒動の本質である。

結論 SAAF事件は日本の株主総会実務への警鐘である

SAAFホールディングスの臨時株主総会をめぐる騒動は、単なる内紛ではない。

それは、日本の上場企業における株主総会実務、委任状争奪戦、会社防衛、資本業務提携、株主権行使、そして取締役会の説明責任をめぐる重大な事件である。

会社側が自ら集めた委任状を不行使とする。

株主側が議案成立を宣言する。

会社側が総会不成立を主張する。

本社にガードマンを配備し、新役員の入場を阻む。

総会対策費が純利益を圧迫する。

Schoo株取得をめぐる資金還流疑惑が浮上する。

これらが同時に起きている時点で、SAAFのガバナンスは重大な検証を免れない。

最終的な法的判断は、裁判所に委ねられる。

しかし、市場が見るべきポイントはすでに明らかである。

会社は株主の意思を尊重したのか。

取締役会は会社資金を適切に使ったのか。

資本業務提携は本当に企業価値向上に資するものだったのか。

経営権防衛のために会社資産が使われていないか。

株主総会は、開かれた意思決定の場として機能していたのか。

SAAF事件は、日本企業に対する警告である。

会社防衛の名の下に、株主権を軽視してはならない。

経営陣の地位を守るために、会社資金を使ってはならない。

疑惑が生じた取引については、徹底的に説明しなければならない。

そして何より、株主総会は経営陣のものではなく、株主のものである。

さくらフィナンシャルニュースは、SAAFホールディングスをめぐる法廷闘争、Schoo株取得の合理性、資金還流疑惑、そして日本の株主総会実務に与える影響を、今後も厳しく

検証していく。

さくらフィナンシャル リンク集

YouTube

https://www.youtube.com/@sakurafinancialnews

この記事へのコメントはありません。