-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

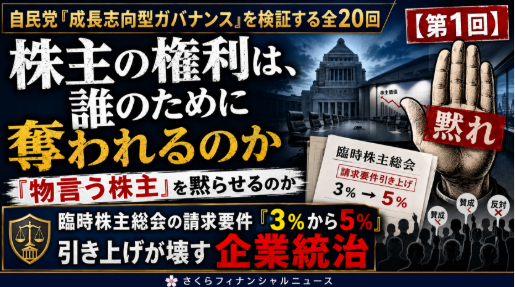

臨時株主総会の請求要件「3%から5%」引き上げが壊す企業統治

不都合な意見を「過度な干渉」と呼び始めたとき、企業統治は改革ではなく、経営者保護へと変質する。

政府・自民党が、株主による臨時株主総会の招集請求要件を厳しくする方針だと報じられている。現行では、総株主の議決権の3%以上を持つ株主が、会社に対して臨時株主総会の開催を請求できる。これを5%以上へ引き上げる方向だという。あわせて、株主が提案できる内容についても制限を設ける方針とされる。

自民党の司法制度調査会に設置された「成長志向型コーポレートガバナンス改革プロジェクトチーム」は、株主提案に関する会社法の規定を国際標準に合わせて見直すことや、アクティビスト、いわゆる「物言う株主」による大量保有報告ルール違反への執行力強化を提言する方針だと報じられている。小林史明座長は、これは「アクティビスト対策」そのものではなく、公平なルール整備が狙いだと説明している。

だが、ここで立ち止まって考えなければならない。

株式会社の経営者を監視し、必要な場合に責任を問うために設けられている株主の権利を弱めることが、なぜ「成長志向型」のコーポレートガバナンスになるのか。

経営者にとって耳の痛い提案を「過度な干渉」と呼び、法律によって株主の声を狭めるのであれば、それは企業統治改革ではない。むしろ、経営陣を株主から守るための制度改悪である。

株主は、経営への「部外者」ではない

そもそも株主とは何か。

東京証券取引所は、株主とは会社に出資した代わりに株式を受け取った人であり、株主になることは会社の持ち主になることだと説明している。株主は配当を受けるだけでなく、会社の経営者に対して意見を言う権利も持つ。

ウィキペディアでも、株主は株式会社の出資者であり、持ち株数に応じた株主権を有すると説明されている。

つまり、株主は会社の外から利益だけを要求する迷惑な存在ではない。会社に資本を提供し、経営者を選び、その経営を委ねている立場である。

もちろん、会社は株主だけのものではない。従業員、取引先、顧客、地域社会など、多くの利害関係者によって支えられている。しかし、だからといって、株主が経営に意見を言う権利を軽く見てよいわけではない。

経営者は会社の所有者ではない。株主から経営を任されている受託者である。

ところが日本では、経営者が会社そのもののように振る舞い、株主からの異議申し立てを「会社への攻撃」と受け取る傾向がある。これは本末転倒である。

株主総会は、経営陣を追認する儀式ではない。会社の重要事項について、株主が判断し、必要ならば経営陣に異議を唱える場である。

「3%から5%」は、わずか2ポイントの変更ではない

今回の議論で注意すべきなのは、「3%から5%」という数字の見え方である。

一見すると、たった2ポイントの引き上げに見える。しかし、実際には必要な株式保有量が約1.67倍になる。

たとえば、時価総額1兆円の企業を考えてみる。単純計算では、3%の株式を取得するには約300億円が必要になる。これが5%になれば、約500億円である。もちろん実際には株価変動、流動性、議決権の有無、取得時の市場インパクトなどがあるため単純には比較できない。それでも、大企業に対する臨時総会の招集請求が、極めて高額な資金力を持つ株主にしか使えない制度へ近づくことは明らかである。

日経新聞の報道要旨でも、政府・自民党が臨時株主総会の招集請求要件を現行の「3%以上」から主要国並みの水準へ引き上げ、議題を提案できる条件も厳しくする方針だとされている。

これは制度の微調整ではない。

株主が緊急時に経営陣の責任を問うための非常手段を、より使いにくくする制度変更である。

臨時株主総会は、経営妨害の道具ではない

臨時株主総会は、日常的に開かれるものではない。通常、企業では年1回の定時株主総会が開かれ、取締役の選任、剰余金の処分、定款変更などが議論される。

しかし、重大な問題が発生した場合、次の定時総会まで待てないことがある。

たとえば、経営陣による不祥事が発覚した場合。巨額買収によって企業価値が毀損される恐れがある場合。創業家や支配株主による会社の私物化が疑われる場合。経営陣と特定の取引先との利益相反が疑われる場合。不採算事業を温存し続け、会社の価値を大きく損なっている場合。

こうした場面で、株主が臨時総会を求め、経営陣の責任や会社の方向性を問うことは、決して「過度な干渉」ではない。

むしろ、企業統治の最後の安全装置である。

この安全装置を使いにくくすれば、得をするのは誰か。

一般株主ではない。従業員でもない。取引先でもない。

責任を問われたくない経営者である。

だからこそ、今回の制度変更は慎重に見なければならない。表向きは「成長志向型」のガバナンス改革であっても、実質的には経営者を株主の監視から守る制度になりかねない。

株主提案権は、すでに無制限ではない

ここで、通常の株主提案権についても整理しておきたい。

野村證券の用語解説によれば、株主提案権とは、株主が一定の事項を株主総会の目的とするよう求める権利、議案の要領を招集通知に記載するよう求める権利、株主総会で議案を提出する権利を合わせたものである。会社法上の公開会社では、原則として総株主の議決権の1%以上、または300個以上の議決権を6か月前から継続して持つ株主に認められている。また、議題提案権や議案通知請求権は、株主総会の8週間前までに行使する必要がある。

つまり、現在の制度でも、誰もが思いつきで自由に議案を出せるわけではない。

保有要件があり、期間要件があり、提出期限があり、法令や定款に反する提案はできない。すでに一定の制限は存在している。

にもかかわらず、さらに株主提案の要件や内容を狭める必要が本当にあるのか。

問題のある株主提案があるなら、その問題行為を個別に規制すればよい。嫌がらせ目的の提案、虚偽の説明、共同保有関係の隠蔽、大量保有報告制度違反などがあるなら、そこを厳しく取り締まるべきである。

しかし、一部の問題行為を理由に、正当に株式を保有し、公開の場で経営に意見を述べる株主の権利まで制限するのは、明らかに行き過ぎである。

「アクティビスト悪玉論」は危険である

アクティビストと聞くと、「ハゲタカ」「短期利益だけを求める投資家」「企業を食い物にする存在」というイメージを持つ人もいるかもしれない。

たしかに、すべてのアクティビストが立派な存在だと言うつもりはない。短期的に株価を上げ、保有株を売却することを目的に、過度な自社株買いや配当を求める投資家もいるだろう。

企業が将来の研究開発、人材育成、設備投資に使うべき資金まで株主還元に回せば、中長期的な競争力が失われる恐れもある。この点について、小林氏も「一部の短期的な株主還元や利益を求める行動」によって、企業の成長投資の原資が失われる可能性に言及している。

しかし、その問題意識をもって、株主権そのものを制限するのは筋が違う。

問題は、短期的な利益だけを求める一部の投資家であって、株主が経営に意見を言う権利そのものではない。

交通違反をする運転者がいるからといって、一般市民の運転免許取得を極端に難しくするのはおかしい。違反行為があるなら、違反行為を取り締まるべきである。

同じように、不透明な共同保有や大量保有報告制度の違反が問題なら、実質株主の透明化や証券取引等監視委員会の執行力強化を進めればよい。虚偽説明や市場操作があるなら、厳しく罰すればよい。

正当な株主提案や臨時総会の請求まで狭める必要はない。

日本企業を変えてきたのは、株主からの圧力だった

日本企業は長年、低い資本効率、株式持ち合い、政策保有株式、過剰な現預金、形骸化した取締役会などを批判されてきた。

取引先や金融機関が互いに株式を持ち合い、株主総会では会社提案に賛成する。経営陣は責任を厳しく問われず、業績が悪くても取締役再任議案は高い賛成率で通る。

こうした「物言わぬ株主」に支えられた経営こそ、日本企業の低成長の一因ではなかったのか。

近年、日本市場ではアクティビストの活動が活発化し、政策保有株式の解消、資本効率の改善、株主還元、コーポレートガバナンス改革などを企業に求める動きが広がっている。ロイターも、日本市場が世界有数のアクティビスト市場となり、ヘッジファンドなどが株主還元の拡大や政策保有株式の解消、資本効率の改善を求める動きが活発化していると報じている。

もちろん、アクティビストの要求をすべて受け入れる必要はない。

経営陣には反論する自由がある。長期投資の必要性を説明する責任もある。株主還元よりも研究開発や人材投資が重要だと言うなら、その根拠を数字と計画で示せばよい。

問題は、説明と対話で株主を説得するのではなく、制度を変えて株主の発言力を弱めようとすることである。

優れた経営計画があるなら、株主総会で堂々と説明すればよい。

それができない経営者ほど、「短期主義」「過度な干渉」という言葉に逃げる。

「成長志向型」という言葉にだまされてはいけない

今回の制度見直しには、「成長志向型コーポレートガバナンス」という看板が掲げられている。

だが、本当に成長志向というなら、経営者の自由を広げるだけでは足りない。

間違った経営判断を修正できる仕組みが必要である。失敗した経営者の責任を問える仕組みが必要である。不採算事業を続ける経営陣に、外部から異議を唱えられる仕組みが必要である。

成長とは、経営者が好き勝手に意思決定できることではない。

経営者が緊張感を持ち、株主や市場に説明し、結果に責任を負うことで初めて生まれる。

もし、株主からの厳しい提案や反対票を制度的に遠ざければ、企業は安定するかもしれない。しかし、それは健全な安定ではない。責任を問われない経営者による停滞である。

日本企業に必要なのは、株主の沈黙ではない。

経営者、株主、従業員、社会が、それぞれの立場から企業価値を問い直す緊張感である。

株主を黙らせる国に、企業の成長はない

アクティビストのすべてが正しいわけではない。

だが、経営者のすべてが正しいわけでもない。

だからこそ、会社法はどちらか一方を守るための制度であってはならない。企業と株主が公開の場で議論し、他の株主が判断できる仕組みを守らなければならない。

臨時株主総会の招集請求要件を3%から5%へ引き上げることは、単なる数字の変更ではない。緊急時に株主が経営陣へ異議を唱えるハードルを上げる制度変更である。

株主提案の内容を制限することも、単なる濫用防止では済まない。経営陣にとって不都合な提案が、議論される前に排除される危険をはらんでいる。

コーポレートガバナンスとは、経営者を株主から守る制度ではない。

経営者が会社を正しく運営しているかを監視し、誤りがあれば修正する制度である。

不都合な意見を「過度な干渉」と呼び、株主の声を法律で狭めることは、成長志向型改革ではない。

それは、責任を問われたくない経営者のための制度改悪である。

日本企業に必要なのは、物言わぬ株主ではない。

物言う株主の存在によって、経営者が説明責任を果たす市場である。

株主に沈黙を求める国に、責任ある経営も、持続的な企業成長も期待することはできない。

【 関連URL・参考資料】

・ロイター「株主提案ルール見直し提言へ、アクティビスト報告徹底も=小林自民PT座長」https://jp.reuters.com/markets/japan/NCVIN2PGERISNCORLB4FXY6EFM-2026-07-08

・法務省「法制審議会 会社法制(株式・株主総会等関係)部会」

https://www.moj.go.jp/shingi1/shingi04900001_00331.html

・野村證券「株主提案権|証券用語解説集」

https://www.nomura.co.jp/terms/japan/ka/kabu_teian.html

・東京証券取引所「株主とは?|なるほど!東証経済教室」

https://www.jpx.co.jp/tse-school/learn/02.html

・東京証券取引所「会社って何のためにあるの?|なるほど!東証経済教室」

https://www.jpx.co.jp/tse-school/learn/01.html

・Wikipedia「株主」

https://ja.wikipedia.org/wiki/%E6%A0%AA%E4%B8%BB

・Wikipedia「株主総会」

https://ja.wikipedia.org/wiki/%E6%A0%AA%E4%B8%BB%E7%B7%8F%E4%BC%9A

・Wikipedia「コーポレート・ガバナンス」https://ja.wikipedia.org/wiki/%E3%82%B3%E3%83%BC%E3%83%9D%E3%83%AC%E3%83%BC%E3%83%88%E3%83%BB%E3%82%AC%E3%83%90%E3%83%8A%E3%83%B3%E3%82%B9

・Wikipedia「アクティビスト」

https://ja.wikipedia.org/wiki/%E3%82%A2%E3%82%AF%E3%83%86%E3%82%A3%E3%83%93%E3%82%B9%E3%83%88

・Wikipedia「会社法」

https://ja.wikipedia.org/wiki/%E4%BC%9A%E7%A4%BE%E6%B3%95

【さくらフィナンシャルニュース リンク集】

さくらフィナンシャルニュース

https://www.sakurafinancialnews.com

さくらフィナンシャルニュース YouTube

https://www.youtube.com/@sakurafinancialnews

さくらフィナンシャルニュース 公式X

https://twitter.com/sakurafina0123

さくらフィナンシャル公式note

https://note.com/sakurafina

この記事へのコメントはありません。