-永井友理-190x190.jpg)

-永井友理-190x190.jpg)

参議院選挙立候補宣言-190x190.jpg)

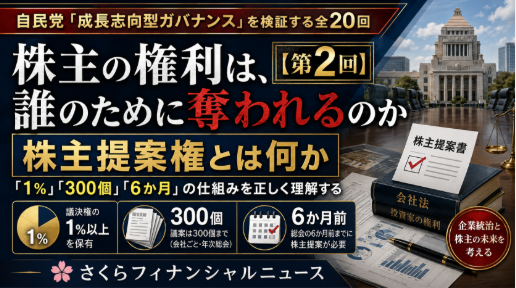

さくらフィナンシャルニュース

株主の権利を制限する議論が進むとき、最も危険なのは、制度の中身が正確に理解されないまま、「物言う株主がうるさいから規制すればよい」という空気だけが広がることである。

第1回では、政府・自民党が、臨時株主総会の招集請求要件を現行の総議決権3%以上から5%以上へ引き上げる方針だと報じられている問題を取り上げた。

臨時株主総会は、経営者の不祥事、重大な利益相反、企業価値を損なう巨額買収、少数株主の利益を害する取引など、次の定時株主総会まで待てない場合に、株主が会社に対して開催を求めるための重要な制度である。

その要件を重くすることは、単なる数字の変更ではない。株主が経営者に異議を唱えるための非常手段を、より使いにくくする制度変更である。

では、今回の連載で繰り返し問題になる「株主提案権」とは、そもそも何なのか。

新聞記事や政治家の説明では、臨時株主総会の招集請求権、株主提案権、大量保有報告制度、アクティビスト規制が一つの話として語られがちである。

しかし、これらは本来、別々の制度である。

ここを混同すると、株主の権利を守る議論は一気に曖昧になる。

「一部のアクティビストが問題だ」という話が、いつの間にか「株主提案権そのものを厳しくすべきだ」という話にすり替わってしまう。

だからこそ、第2回では、株主提案権の基本を確認したい。

キーワードは、「1%」「300個」「6か月」である。

株主提案権とは、株主が経営に意見を出すための権利である

株主提案権とは、株主が会社に対して、株主総会で一定の議題や議案を取り上げるよう求める権利である。

野村證券の証券用語解説では、株主提案権は、株主が一定の事項を株主総会の目的、つまり議題とすることを請求する権利、議案の要領を招集通知に記載または記録するよう請求する権利、そして株主総会で議案を提出できる権利を合わせたものだと説明されている。株主提案権は、株主が会社経営に参加するための共益権の一つである。

簡単に言えば、株主が会社に対して、

「この問題を株主総会で議論してください」

「この議案を株主に知らせてください」

「この内容について株主の判断を求めてください」

と言える権利である。

たとえば、取締役の選任、役員報酬の見直し、政策保有株式の縮減、定款変更、情報開示の強化、気候変動リスクへの対応、親子上場問題、少数株主保護などが株主提案のテーマになり得る。

もちろん、提案したからといって、そのまま通るわけではない。

株主総会で他の株主の賛成を得られなければ、議案は否決される。

つまり、株主提案権は、経営者の判断を一方的に覆す権利ではない。

あくまで、株主総会という公開の場で、会社のあり方について他の株主に判断を求めるための権利である。

この点が重要である。

株主提案権は、経営を妨害するための武器ではない。

経営者の説明責任を促し、会社の問題を可視化し、他の株主に判断材料を提供するための制度である。

「1%」とは何か 株主提案は誰でも自由にできるわけではない

株主提案権について、「誰でも好き勝手に提案できる制度」と誤解している人がいる。

しかし、現行制度でも株主提案権は無制限ではない。

公開会社において議題提案権を行使できるのは、原則として、総株主の議決権の1%以上を保有する株主、または300個以上の議決権を持つ株主である。さらに、その議決権を6か月前から継続して保有している必要がある。

ここでいう「1%」は、決して小さな数字ではない。

上場企業で総議決権の1%を保有するということは、企業規模によっては極めて大きな資金力を意味する。

時価総額1兆円の企業であれば、単純計算で1%は100億円である。時価総額5,000億円の企業でも50億円。時価総額1,000億円の企業でも10億円である。

もちろん、実際には株価、流動性、議決権の有無、取得時の価格変動などがあるため単純には比較できない。

それでも、大企業に対して1%の議決権を持つことが、個人株主にとって極めて高いハードルであることは明らかである。

つまり、株主提案権は、すでに一定の資金力と継続保有を求める制度である。

誰かが気まぐれに株を少し買って、すぐに会社へ議案を押しつけられる制度ではない。

それにもかかわらず、「株主提案が乱用されている」として、さらに要件を厳しくする議論が進むなら、まず問うべきはこうである。

現在の制度は、本当に緩すぎるのか。

それとも、経営者にとって都合の悪い提案が増えてきたために、制度そのものを使いにくくしようとしているのか。

「300個」とは何か――少数株主のための現実的な入口

株主提案権の要件には、「1%以上」と並んで「300個以上の議決権」という基準がある。

この「300個」という要件は、少数株主にとって極めて重要である。

なぜなら、大企業では1%の株式を保有することが現実的に難しい一方で、300個以上の議決権であれば、企業によっては個人株主や中小規模の投資家でも到達できる可能性があるからである。

日本の上場企業では、一般的に1単元100株であり、1単元につき1個の議決権が与えられることが多い。したがって、300個の議決権とは、通常は300単元、つまり3万株に相当する。

もちろん、株価が高い企業では3万株を取得するだけでも相当な資金が必要である。

しかし、それでも「総議決権1%」よりは現実的な入口になる場合がある。

この300個要件があるからこそ、巨大ファンドや大株主だけでなく、一定の株式を継続保有する少数株主にも、会社の重要問題を株主総会に持ち込む道が残されている。

ところが、会社法制の見直しでは、この株主提案権の議決権数要件の見直しが論点になっている。経団連が公表した中間試案への意見でも、法制審議会の検討項目として、株主提案権の議決権数要件の見直しや行使期限の見直しが挙げられている。

ここで注意すべきなのは、300個要件を引き上げれば、影響を受けるのは巨大アクティビストだけではないということだ。

むしろ、大型ファンドであれば、より多くの株式を取得する資金力がある。

一方で、個人株主、中小規模の投資家、独立系ファンド、長期保有の少数株主にとっては、300個要件の引き上げは重大な障壁になり得る。

「濫用防止」という名目で、実際には少数株主の入口を狭めることにならないか。

この視点が必要である。

「6か月」とは何か――短期の思いつき提案を防ぐ仕組み

株主提案権には、保有期間の要件もある。

公開会社において、議題提案権を行使するためには、原則として6か月前から継続して議決権を保有している必要がある。

この6か月要件は、重要である。

なぜなら、株主提案権は、株式を一瞬だけ買って、すぐに会社に議案を出せる制度ではないからである。

一定期間、株主として会社を見てきた人に、株主総会で問題提起する権利を認める仕組みになっている。

つまり、現行制度はすでに、短期的な思いつきや一時的な嫌がらせを防ぐためのフィルターを持っている。

さらに、株主提案権には提出期限もある。

議題提案権や議案通知請求権は、株主総会の日の8週間前までに行使しなければならない。

この期限があるから、会社側は招集通知や議案説明を準備できる。

株主側も、突然総会当日に重要議案を持ち込めるわけではない。

つまり、現行の株主提案権は、「1%または300個」「6か月継続保有」「8週間前までの提出」という複数の条件によって、すでに制限されている。

この制度をさらに厳しくするのであれば、よほど明確な必要性がなければならない。

単に「アクティビストが増えたから」「会社側が対応に困っているから」という理由だけで、少数株主の権利を狭めてよいはずがない。

株主提案は、否決されても意味がある

株主提案は、可決されなければ意味がないと思われがちである。

しかし、実際にはそうではない。

株主提案は、否決されても意味を持つ。

なぜなら、株主提案は、会社の問題点を他の株主に知らせ、経営陣に説明責任を迫る機能を持つからである。

たとえば、政策保有株式の縮減を求める提案が出たとする。

仮にその議案が否決されたとしても、一定の賛成票を集めれば、経営陣は無視できない。

「なぜ政策保有株式を持ち続けるのか」

「資本効率をどう考えているのか」

「取引関係の維持という説明は本当に合理的なのか」

こうした説明を求められることになる。

あるいは、役員報酬の透明化を求める提案が否決されたとしても、賛成票が一定程度集まれば、会社は投資家の不満を認識せざるを得ない。

取締役の独立性、親子上場、少数株主保護、気候変動、人権問題、政治献金なども同じである。

株主提案は、単なる賛否の勝敗ではない。

会社が抱える問題を株主総会という公の場に出し、経営陣の説明を引き出す手段である。

だからこそ、経営者にとっては面倒な制度である。

しかし、面倒だからこそ意味がある。

経営者にとって耳の痛い提案が出ることこそ、株主総会が機能している証拠である。

「濫用防止」と「権利制限」は別である

もちろん、株主提案権の濫用が全くないと言うつもりはない。

過去には、会社経営と関係が薄い提案、嫌がらせ的な提案、極端に多数の議案を提出する事例なども問題視されてきた。

こうした濫用に対しては、制度上の対応が必要な場合もある。

実際、現在の制度でも、提案した議案が法令または定款に違反する場合や、実質的に同一の議案が一定期間内に十分な賛成を得られなかった場合などには、提案が制限される仕組みがある。

問題は、濫用防止の名目で、正当な株主提案まで排除されることである。

嫌がらせ的な提案を防ぐことと、経営陣に不都合な提案を出しにくくすることは、全く別である。

前者は制度の健全化である。

後者は株主権の後退である。

ここを混同してはならない。

特に注意すべきなのは、「業務執行に関する提案」をどこまで制限するかという点である。

政府・自民党側の議論では、業務執行に関する定款変更議案の見直しや、法的拘束力を持たない勧告的決議の位置づけを整理することも論点とされている。ロイターの報道では、自民党PTが株主提案制度の要件厳格化や、業務執行に関する定款変更を求める株主提案のルール見直しなどを議論するとされている。

一見すると、これは合理的に見える。

日々の業務執行は取締役会が担うものであり、株主が細かく介入すべきではないという考え方には一定の説得力がある。

しかし、問題は、どこまでが業務執行で、どこからが企業価値やガバナンスに関わる重要問題なのかである。

政策保有株式の縮減は業務執行なのか。

気候変動リスクへの対応は業務執行なのか。

親子上場の解消は業務執行なのか。

政治献金の開示は業務執行なのか。

人権問題やサプライチェーン上のリスク管理は業務執行なのか。

これらは一見すると経営判断の領域に見えるが、同時に企業価値や株主利益に直結する重要問題でもある。

曖昧な基準で株主提案を排除すれば、経営陣にとって都合の悪い議案だけが「業務執行への介入」として拒まれる危険がある。

大量保有報告制度と株主提案権を混同してはならない

今回の議論では、アクティビストによる大量保有報告ルール違反への対応も問題になっている。

大量保有報告書とは、上場会社の株券等を発行済株式数の5%超保有することになった株主が、原則として大量保有者になった日から5日以内に提出しなければならない書類である。一般に「5%ルール」と呼ばれる。大量保有報告書には、保有割合、取得資金、保有目的などが記載される。

この制度の目的は、市場の透明性を高め、投資家保護を図ることである。

アクティビストが他の投資家と連携しながら、報告義務を回避して行動するような事例があれば、当然、厳しく取り締まるべきである。

自民党PTも、共同保有者の範囲や大量保有報告制度の執行力強化、証券取引等監視委員会の体制整備を論点としている。

ここまでは理解できる。

しかし、大量保有報告制度の違反と、株主提案権の行使は別の問題である。

報告義務違反があるなら、その違反を取り締まればよい。

実質株主が不透明なら、透明化すればよい。

共同保有関係を隠しているなら、開示義務を厳格に執行すればよい。

しかし、それを理由に、ルールを守って株式を保有し、正当に株主提案を行う株主の権利まで狭める必要はない。

違法行為を取り締まるために、適法な権利行使まで難しくする。

それは制度設計として過剰である。

株主提案権を弱めれば、誰が得をするのか

株主提案権が弱まれば、誰が得をするのか。

この問いを避けてはならない。

得をするのは、経営者に異議を唱える株主ではない。

むしろ、株主から厳しい提案を受けたくない経営陣である。

政策保有株式を抱え続けたい会社。低い資本効率を問われたくない会社。親子上場や利益相反を追及されたくない会社。不透明な役員報酬を開示したくない会社。不採算事業を温存したい経営陣。

こうした会社にとって、株主提案権の制限は都合がよい。

なぜなら、株主総会で議論される前に、提案を排除しやすくなるからである。

一方で、損をするのは誰か。

少数株主である。

個人株主である。

中小規模の機関投資家である。

会社の問題に気づき、株主総会で他の株主に判断を求めたい投資家である。

株主提案権は、巨大ファンドだけの権利ではない。

会社に資本を提供した株主が、会社の重要問題について声を上げるための制度である。

その制度を「アクティビスト対策」という言葉で狭めてよいのか。

ここに最大の問題がある。

株主提案権は、企業統治の警報装置である

株主提案権は、会社を混乱させる制度ではない。

むしろ、会社の内部で見過ごされている問題を外部から知らせる警報装置である。

経営陣が気づいていない問題。

取締役会が見て見ぬふりをしている問題。

安定株主に守られて議論されてこなかった問題。

少数株主が不利益を受けている問題。

こうした問題を、株主総会という公開の場に持ち込む制度が、株主提案権である。

もちろん、すべての提案が正しいわけではない。

だが、すべての経営判断が正しいわけでもない。

だからこそ、株主総会で議論し、他の株主が判断する仕組みが必要なのである。

株主提案権を狭めれば、経営者は楽になる。

しかし、会社が強くなるとは限らない。

むしろ、経営者にとって都合の悪い情報が表に出にくくなり、企業統治の緊張感が失われる危険がある。

コーポレートガバナンスとは、経営者を守るための制度ではない。

経営者が会社を適切に運営しているかを監視し、必要があれば修正を促す制度である。

その意味で、株主提案権はガバナンスの中心的な権利の一つである。

「1%」「300個」「6か月」という要件は、株主提案権がすでに一定のハードルを持っていることを示している。

この制度をさらに厳しくするのであれば、政府・自民党は、なぜ現在の制限では不十分なのかを具体的に説明しなければならない。

「アクティビストがうるさい」

「短期主義が問題だ」

「国際標準に合わせる」

そうした抽象的な言葉だけで、株主の権利を狭めてはならない。

株主提案権は、経営者にとって不快な制度かもしれない。

しかし、不快だからこそ意味がある。

不都合な提案を受け止め、反論し、他の株主に判断を仰ぐ。

それが、公開会社の経営者に求められる説明責任である。

株主の権利を奪ってまで守られるべき経営者の安定など、本当の企業価値向上ではない。

株主提案権を弱めることは、物言う株主だけの問題ではない。

すべての株主の声を、会社から遠ざける問題である。

そして、それは日本企業のガバナンスを、再び「物言わぬ株主」と「責任を問われない経営者」の時代へ戻す危険をはらんでいる。

【関連資料・URL】

・野村證券「株主提案権|証券用語解説集」

https://www.nomura.co.jp/terms/japan/ka/kabu_teian.html

※「1%」「300個」「6か月」「8週間前」など、株主提案権の基本説明に使いやすいです。

・野村證券「大量保有報告書|証券用語解説集」

https://www.nomura.co.jp/terms/japan/ta/tairyohu.html

※アクティビスト規制や5%ルールに触れる場合に使えます。

・Wikipedia「株主」

https://ja.wikipedia.org/wiki/%E6%A0%AA%E4%B8%BB

・Wikipedia「株主総会」

https://ja.wikipedia.org/wiki/%E6%A0%AA%E4%B8%BB%E7%B7%8F%E4%BC%9A

・Wikipedia「会社法」

https://ja.wikipedia.org/wiki/%E4%BC%9A%E7%A4%BE%E6%B3%95

・Wikipedia「コーポレート・ガバナンス」

https://ja.wikipedia.org/wiki/%E3%82%B3%E3%83%BC%E3%83%9D%E3%83%AC%E3%83%BC%E3%83%88%E3%83%BB%E3%82%AC%E3%83%90%E3%83%8A%E3%83%B3%E3%82%B9

【さくらフィナンシャルニュース リンク集】

さくらフィナンシャルニュース

https://www.sakurafinancialnews.com

さくらフィナンシャルニュース YouTube

https://www.youtube.com/@sakurafinancialnews

さくらフィナンシャルニュース 公式X

https://twitter.com/sakurafina0123

さくらフィナンシャル公式note

https://note.com/sakurafina

この記事へのコメントはありません。